Obsah

- Výkonný souhrn: CMC se chystají na explozivní růst

- Přehled trhu 2025: Klíčoví hráči a emerging leaders

- Nejnovější průlomy ve zpracování CMC

- Hlavní sektory použití: Vesmír, energie, automotive a další

- Inovace dodavatelského řetězce a strategie nakupování surovin

- Regionální hotspoty: Trendy v Severní Americe, Evropě a Asijsko-Pacifiku

- Investice, M&A a strategická partnerství ve výrobě CMC

- Udržitelnost a dopad výroby CMC na životní prostředí

- Predikce trhu 2025–2030: Příjmy, objem a cenové informace

- Budoucí výhled: Aplikace příští generace a technologická mapa

- Zdroje a reference

Výkonný souhrn: CMC se chystají na explozivní růst

Výroba keramických kompozitů (CMC) je připravena na významnou expanzi v roce 2025 a bezprostředně následujících letech, poháněna rostoucí poptávkou v odvětvích letectví, obrany, energetiky a automobilového průmyslu. CMC, vyrobené z keramických vláken zakotvených v keramické matrici, poskytují výjimečnou tepelnou stabilitu, nízkou hustotu a odolnost proti korozi, což z nich dělá klíčový materiál pro aplikace nové generace s vysokým výkonem.

Nedávné činnosti v odvětví zdůrazňují tento momentum. Hlavní výrobci leteckého průmyslu dramaticky zvýšili své investice do CMC technologií. Například, GE Aerospace rozšířil svou výrobní kapacitu CMC ve Spojených státech, včetně svého zařízení v Severní Karolíně, aby vyhověl rostoucím objednávkám na lehké, palivově úsporné komponenty pro letecké motory. Současně Safran nadále zvyšuje integraci CMC, zejména pro programy motorů nové generace, a to jak vlastní výrobou, tak prostřednictvím joint ventures.

V energetickém sektoru se Siemens Energy snaží o pokrok v oblasti přijetí CMC v průmyslových plynových turbínách s cílem zlepšit účinnost a provozní životnost, v reakci na globální tlak na dekarbonizaci a snížení nákladů na energii. Automobilový průmysl také začíná zkoumat CMC pro vysoce výkonné brzdové kotouče a další teplotně kritické komponenty, přičemž dodavatelé jako Brembo zahájili nové pilotní linky, aby vyhověli počáteční poptávce.

Technologické pokroky ve výrobě CMC dále urychlují růst sektoru. Inovace v oblasti chemické parní infiltraci, infiltraci polymerů a pyrolýze a metodikách na bázi suspenze snižují cyklické časy a umožňují složitější geometrie, zatímco digitální sledování procesů a automatizace zvyšují kvalitu a škálovatelnost. Výrobci stále více spolupracují s výzkumnými konsorcii a vládními agenturami, aby optimalizovali nákladové struktury a vyvinuli nové třídy CMC přizpůsobené extrémním podmínkám.

Predikce pro rok 2025 a blízkou budoucnost naznačují silné dvouciferné růstové sazby globálního trhu CMC, s expanzemi dodavatelského řetězce v Severní Americe, Evropě a Asii. Přední výrobci jako Morgan Advanced Materials a CoorsTek investují do další výrobní kapacity a vývoje nových produktů, aby zachytili vznikající příležitosti.

Celkově vstupuje výroba CMC do bodu zlomu, kdy rostoucí mezisektorové přijetí, významné kapitálové investice a pokračující průlomy v materiálové vědě připravují půdu pro explozivní růst až do konce tohoto desetiletí.

Přehled trhu 2025: Klíčoví hráči a emerging leaders

V roce 2025 je sektor výroby keramických kompozitů (CMC) definován kombinací zavedených globálních hráčů a rostoucího počtu inovátorů, které pohání rostoucí poptávka z odvětví letectví, energetiky a automobilového průmyslu. Trh je formován technologickými pokroky, rozšířenou výrobní kapacitou a strategickými investicemi zaměřenými na zvyšování škálovatelnosti a spolehlivosti CMC pro aplikace při vysokých teplotách a nízké hmotnosti.

V čele trhu stojí dlouhodobí výrobci jako General Electric, Safran a COI Ceramics, kteří investovali výrazně do výzkumu CMC, pilotních výrobních linek a komerční výroby. General Electric nadále rozšiřuje svou výrobní kapacitu CMC ve Spojených státech, zásobující kritické komponenty motorů pro komerční a vojenské letadla. Podobně Safran začlenil CMC do svého programu motorů LEAP a aktivně pracuje na systémech pohonu nové generace s dalšími CMC komponenty s cílem snížit hmotnost a zlepšit tepelnou účinnost.

Na straně dodavatelů jsou 3M a Morgan Advanced Materials klíčovými dodavateli surovin a polotovarů CMC, podporujícími růst downstreamové výroby. Morgan Advanced Materials konkrétně rozšířil své portfolio oxidových a neoxidových CMC pro průmyslové a obranné aplikace, zatímco 3M pokračuje v inovacích v oblasti vysoce teplotních vláken.

Emerging leaders také získávají na významu, zejména CeramTec a SGL Carbon, kteří učinili významné pokroky v automatizaci procesů a přizpůsobení komponentů CMC. CeramTec investuje do škálovatelné výroby pro aplikace elektrické mobility a energetiky, zatímco SGL Carbon zvýšil výrobu keramiky vyztužené uhlíkovými vlákny pro letectví a zařízení polovodičů.

Spolupráce mezi výrobci a koncovými uživateli se zintenzivňuje, přičemž společné podniky a dlouhodobé dodavatelské smlouvy se stávají čím dál běžnějšími. To je evidentní v partnerstvích mezi výrobci motorů a specialisty na CMC, která podporují zrychlení přijetí CMC v sériové výrobě. Zároveň asijští hráči jako Toshiba a Nippon Carbon činí strategické kroky k rozšíření svého globálního působení, zaměřující se na letectví a průmyslové řízení tepla.

Vyhlídky na příštích několik let naznačují další expanze kapacity, s významnými investicemi do automatizace a digitálního řízení procesů, které se očekává, že zlepší konzistenci kvality a nákladovou efektivitu. Jakmile se CMC stanou integrálními součástmi vysoce výkonných sektorů, konkurenceschopné prostředí pravděpodobně uvidí další diverzifikaci, nové aliance a trvalý důraz na zvyšování výroby, aby splnily stále přísnější výkonnostní a udržitelnostní požadavky.

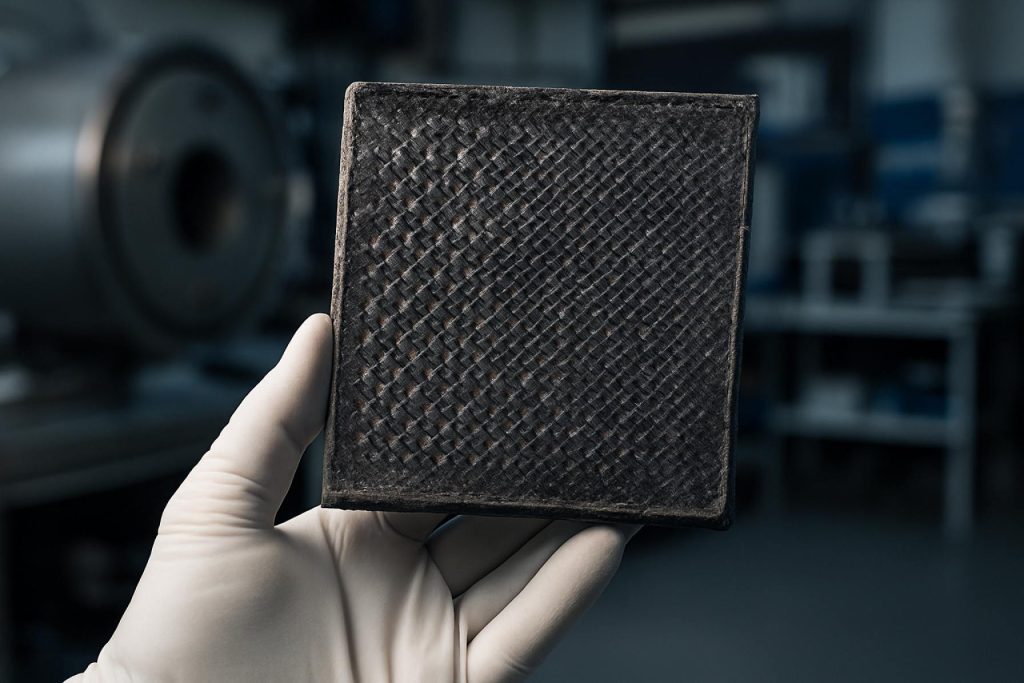

Nejnovější průlomy ve zpracování CMC

Keramické kompozity (CMC) zaznamenaly významný technologický pokrok v procesních metodách k roku 2025, poháněný rostoucí poptávkou v odvětvích letectví, energetiky a průmyslu. Nedávné průlomy se zaměřují na zlepšení škálovatelnosti, nákladové efektivity a výkonnosti komponentů, zejména v aplikacích s vysokou teplotou a vysokým napětím.

Jedním z významných vývoje je pokrok v chemické parní infiltraci (CVI) a metodách infiltrace suspenze. Tyto metody nyní těží z vyšší úrovně automatizace a řízení procesů v reálném čase, což umožňuje těsnější toleranci kvality a kratší výrobní cykly. Hlavní hráči v odvětví, jako je GE Aerospace, implementovali automatizovanou CVI pro výrobu komponentů turbín nové generace a hlásí zkrácené cykly a zvýšenou opakovatelnost pro složité geometrie. To je klíčové pro splnění rostoucí poptávky po palivově úsporných tryskáčích, kde CMC nahrazují konvenční superlegury v horkých částech turbín.

Současně infiltrace polymerů a pyrolýza (PIP) dospěla, přičemž společnosti jako Safran optimalizují tento proces pro výrobu CMC součástí ve velkém měřítku. Inovace zahrnují modifikované prekeramické polymery a pokročilé vlákno-architektury, což vede k zlepšení hustoty matrice a odolnosti proti poškození. Nejnovější pokroky v PIP umožnily výrobu větších, složitějších komponent bez kompromisování mechanických vlastností, což je zvláště důležité pro trhy letectví a energetických plynových turbín.

Dalším klíčovým průlomem je přijetí 3D tisku (AM) pro CMC. Pionýři jako Siemens využívají 3D tisk k výrobě složitých SiC/SiC a oxid/oxid CMC komponent, čímž snižují plýtvání materiálem a čas dodání. AM umožňuje nové designové možnosti, včetně integrovaných chladicích kanálů a lehkých mřížkových struktur, které byly dosud nedosažitelné klasickými metodami výroby.

Dále byly zavedeny povlaky vláken a hybridní výztužné strategie pro zlepšení mezifázových vlastností a odolnosti proti praskání. Spolupráce mezi průmyslem a dodavateli materiálů vedly k silnému spojení mezi vlákny a matricemi a povlaky odolnými vůči oxidaci, což dále prodlužuje životnost CMC v extrémních prostředích.

Vzhledem k pokrokům se očekává, že průmysl bude pokračovat s integrací digitálních výrobních nástrojů, jako je optimalizace procesů pomocí strojového učení a in-situ monitorování kvality. Tyto pokroky by měly dále snížit náklady a urychlit přijetí CMC v nových aplikacích, včetně pokročilého mobility a systémů pro vodíkovou energii. Jak přední výrobci pokračují v investicích do inovací, technologie zpracování CMC jsou připraveny na širší průmyslové využití a větší penetraci trhu i v letech 2025 a dále.

Hlavní sektory použití: Vesmír, energie, automotive a další

Keramické matrixové kompozity (CMC) zaznamenávají výrazný růst výrobní aktivity napříč hlavními sektory použití, poháněny jejich výjimečnou tepelnou stabilitou, nízkou hustotou a vysokou mechanickou pevností. K roku 2025 a s výhledem na následující roky jsou odvětví letectví, energetiky a automobilového průmyslu na špici přijetí CMC, s probíhajícími pokroky v technologiích výroby a robustním pipeline komercializačních snah.

V letectví se CMC rychle integrují do civilních i obranných aplikací, zejména pro komponenty horkých částí motorů. Přední výrobci motorů, jako jsou GE Aerospace a Safran, zvýšili výrobu CMC turbínových krytů, hořákových plášťů a trysek pro tryskové motory nové generace. Tyto komponenty umožňují vyšší provozní teploty a zlepšenou palivovou účinnost, čímž přímo podporují cíle udržitelnosti. Do roku 2025 plánuje GE Aerospace zvýšit výrobu CMC ve svých specializovaných zařízeních ve Spojených státech, zatímco Safran pokračuje ve spolupráci v Evropě na rozšíření integrace CMC v komerčních a vojenských platformách.

Energetický sektor, konkrétně plynové turbíny pro výrobu elektřiny, je také významným adoptérem. Společnosti jako Siemens Energy investují do technologie CMC, aby prodloužily životnost a účinnost komponentů v prostředí s vysokými teplotami turbín. Tento trend se očekává, že se akceleruje, protože utility hledají způsoby, jak snížit emise a náklady na údržbu, využívající odolnost CMC vůči oxidaci a termálním únavám.

V automobilovém průmyslu roste přijetí CMC, zejména u vysoce výkonných a elektrických vozidel, kde je snížení hmotnosti a řízení tepla kritické. Pionýři jako Brembo používají CMC v pokročilých brzdových systémech, což poskytuje zlepšené odvod tepla a trvanlivost pro sportovní a luxusní vozidla. S rostoucím regulačním tlakem na emise a elektrifikaci se očekává, že automobilky budou dále hodnotit CMC pro strukturální komponenty a tepelné bariéry do roku 2025 a dále.

Další sektory, jako je průmyslové zpracování, obrana a vesmír, také zkoumají CMC pro aplikace sahající od ochranných brnění po tepelné štíty. Klíčoví výrobci včetně CoorsTek a 3M rozšiřují své produktové portfolio a výrobní kapacity, aby splnili tuto rostoucí poptávku.

S výhledem do budoucna zůstává vyhlídka na výrobu CMC v těchto sektorech silná, s pokračujícími investicemi do automatizovaných výrobních metod, zvyšování výroby vláken a strategickými partnerstvími mezi OEM a dodavateli materiálů. Tyto vývoje pravděpodobně podpoří další integraci CMC do klíčových komponent, pospevňující jejich postavení jako transformační třídy materiálů do konce tohoto desetiletí.

Inovace dodavatelského řetězce a strategie nakupování surovin

Výroba keramických matrixových kompozitů (CMC) v roce 2025 prochází transformačními inovacemi dodavatelského řetězce a strategiemi nakupování surovin, poháněna zvýšenou poptávkou z odvětví letectví, obrany a energetiky. Jak OEM a dodavatelé první úrovně zesilují pozornost na lehké, teplotně odolné materiály, sektor CMC reaguje jak změnami v upstreamu, tak v downstreamu, aby zajistil odolnost dodávek a nákladovou efektivitu.

Hlavní trend v roce 2025 je vertikální integrace nakupování surovin. Přední výrobci CMC, jako je GE a Safran, se rozhodli zajistit dlouhodobé dodavatelské smlouvy pro kritické vstupy, jako jsou vysoce čisté vlákna z karbidu křemíku (SiC) a alumina matrici. Tyto strategie mají za cíl chránit se před nedostatkem surovin a geopolitickými riziky, zejména u vláken SiC, která zůstává úzkým hrdlem dodávek kvůli omezené globální výrobní kapacitě. Společnosti jako Mitsubishi Chemical rozšířily své výrobní zařízení na SiC vlákna, s cílem vyhovět rostoucím požadavkům na výrobu komponent CMC ve velkém objemu.

Aby čelili výzvám v oblasti udržitelnosti a nákladů, výrobci CMC stále více přijímají procesy uzavřeného cyklu a alternativní zdroje prekurzorů. Například, Rolls-Royce pilotuje programy na recyklaci CMC odpadu a znovuzavedení obnovovaných vláken do nových výrobních šarží, čímž snižuje závislost na panenských materiálech a celkové náklady na životní cyklus. Současně průmysl zkoumá využití bio-založených a recyklovaných prekurzorů pro formaci matricí, ačkoli tyto jsou zatím na demonstrační úrovni v roce 2025.

Digitální řízení dodavatelského řetězce je dalším rychle se rozvíjejícím oblastí. Výrobci využívají digitální dvojčata, blockchainovou sledovatelnost a pokročilou analýzu k optimalizaci úrovní inventáře, sledování kvality dodavatelů a zvyšování transparentnosti. Například, Safran implementoval sledování v reálném čase pro dodávky kritických surovin, což umožňuje agilní reakce na narušení a zlepšenou spolupráci s upstreamovými partnery.

S výhledem do budoucna je vyhlídka na inovace dodavatelského řetězce CMC robustní. Jak se globální letecké programy, zejména vedené GE a Rolls-Royce, rozšiřují při výrobě motorů nové generace, poptávka po vysoce kvalitních, spolehlivých CMC surovinách dále povzbuzuje expanze kapacity a příchod nových hráčů do výroby vláken. Zástupci průmyslu očekávají pokračující partnerství mezi výrobci CMC a dodavateli materiálů, aby zajistili zabezpečení dodávek a urychlili přijetí pokročilých sourcingových strategií až do konce desetiletí.

Regionální hotspoty: Trendy v Severní Americe, Evropě a Asijsko-Pacifiku

Výroba keramických kompozitů (CMC) prochází dynamickým regionálním růstem, poháněná rostoucí poptávkou v sektorech letectví, obrany, energetiky a automobilového průmyslu. K roku 2025 se Severní Amerika, Evropa a Asijsko-Pacifik vyznačují jako hlavní hotspoty, přičemž každý pokročuje s odlišnými strategiemi a investicemi.

Severní Amerika—vedena Spojenými státy—pokračuje v dominanci inovace a výroby CMC, zejména pro aplikace v letectví a obraně. Hlavní výrobci jako GE Aerospace a Northrop Grumman rozšiřují nasazení komponent CMC v leteckých motorech a hypersonických platformách. Zejména GE závod na CMC v Huntsville, Alabama, zvyšuje produkci pro motory nové generace, využívající technologii vlastní matrice z karbidu křemíku. Ministerstvo energetiky USA také oznámilo spolupráci na urychlení odolnosti domácího dodavatelského řetězce pro pokročilé keramické materiály, což signalizuje pokračující podporu vlády do roku 2025 a dále.

Evropa posiluje svou pozici prostřednictvím strategických partnerství a investic zaměřených na čistou mobilitu a energetickou účinnost. Společnosti jako Safran a Rolls-Royce integrují CMC do nových návrhů aeromotorů, s cílem snížit hmotnost a zlepšit tepelný výkon. Programy Horizont Evropské unie podporují přeshraniční výzkum o kompozitech nové generace, zatímco Německo a Francie zůstávají lídry ve výrobě. Kromě toho automobilový sektor v Evropě zkoumá CMC pro vysoce výkonné brzdové systémy a další komponenty s dodavateli, jako je Brembo, kteří inovují v této oblasti.

Asijsko-Pacifik, vedený Čínou a Japonskem, urychluje kapacitu CMC jak pro domácí použití, tak pro globální dodávky. Čínští výrobci, včetně Aviation Industry Corporation of China (AVIC), zvyšují výrobní kapacity, aby vyhověli potřebám rychle expandujících trhů letectví a energetiky. Japonské společnosti Mitsubishi Heavy Industries a Toray Industries jsou průkopníky technologií pro zlepšení vlastností materiálů CMC a efektivity výroby. Oblast také zaznamenává zvýšené investice od vlád na podporu lokalizace pokročilých materiálů, se zaměřením na energetickou transformaci a vysokorychlostní transport.

S výhledem do budoucnosti jsou tyto regionální hotspoty připraveny podpořit globální růst výroby CMC, poháněný poptávkou z više sektorů a pokračujícími technologickými pokroky. Strategická partnerství, podpora vlád a důraz na udržitelnost formují konkurenceschopné prostředí do konce 2020.

Investice, M&A a strategická partnerství ve výrobě CMC

Krajina investic, fúzí a akvizic (M&A) a strategických partnerství ve výrobě keramických matrixových kompozitů (CMC) prochází významnou transformací k roku 2025, poháněná rostoucí poptávkou v sektorech letectví, energetiky a automobilového průmyslu. Vysoko výkonnostní atributy CMC—jako je jejich tepelná stabilita, trvanlivost a nízká hmotnost—pokračují ve přitahování významných kapitálových toků a spolupráce mezi zavedenými hráči a novými účastníky.

V uplynulém roce několik hlavních výrobců CMC oznámilo nové investiční kolo a rozšíření výrobní kapacity. Například GE Aerospace nadále zvyšuje investice do svých zařízení na výrobu CMC ve Spojených státech, přičemž cílem jsou jak aplikace v leteckých motorech, tak v energetice. Závod v Auburn, Alabama, zůstává ústředním kamenem strategického plánu společnosti, s pokračujícími vylepšeními zaměřenými na zvýšení průchodnosti a automatizaci procesů.

V Evropě Safran a Airbus posílili své dlouhodobé partnerství, zaměřujíc se na industrializaci CMC nové generace na bázi oxid-oxid a SiC/SiC pro turbínové a strukturální komponenty. Partnerství Safran s MTU Aero Engines se rovněž zintenzivnilo, přičemž se uskutečňují společné vývojové projekty a sdílené investice do výzkumu a vývoje za účelem urychlení technologické připravenosti pro komerční letectví.

Strategická spojení se dále rozmnožují, zejména mezi výrobci CMC a dodavateli pokročilých vláken a prekurzorových materiálů. CeramTec prohloubila svou spolupráci s dodavateli vláken, aby zabezpečila hodnotový řetězec upstream a zajistila jak kvalitu, tak škálovatelnost. Mezitím japonský výrobce CMC COI rozšířil svá partnerství s automobilovými OEM, aby společně vyvíjeli CMC brzdové komponenty, s cílem zachytit rostoucí poptávku po vysoce výkonných, lehkých autodílech.

Očekává se, že aktivity M&A zůstanou silné až do roku 2025 a dále, protože větší hráči se snaží získat specializované technologické poskytovatele a zajistit si konkurenční výhody v procesních technologiích nebo duševním vlastnictví. Tento trend je zřejmý díky pokračujícímu zájmu konglomerátů jako 3M, která historicky rozšiřovala své portfolio pokročilých materiálů prostřednictvím cílených akvizicí. Dále rostoucí přítomnost soukromého kapitálu a fondů státního majetku, zejména v Severní Americe a Asii, signalizuje rostoucí důvěru v dlouhodobé vyhlídky v sektoru.

S výhledem do budoucna je sektor výroby CMC připraven na intenzivní přeshraniční investice, další vertikální integraci a nárůst spolupráce ve výzkumu a vývoji—faktory nezbytné pro zvýšení výroby a splnění přísných požadavků systémů letectví a energetiky nové generace.

Udržitelnost a dopad výroby CMC na životní prostředí

Udržitelnost a dopad výroby keramických matrixových kompozitů (CMC) se stávají centrálními obavami pro průmysl od roku 2025 a dále. Jak poptávka po CMC roste v aplikacích v letectví, energetice a automobilovém průmyslu, výrobci čelí rostoucímu tlaku na minimalizaci ekologické stopy svých procesů. CMC, zejména kompozity na bázi karbidu křemíku a oxidů, nabízejí významné výhody v oblasti životního cyklu a dopadu na životní prostředí v porovnání s tradičními slitinami—hlavně prostřednictvím snížení hmotnosti, zlepšení účinnosti paliva a zvýšené trvanlivosti v provozu. Nicméně, environmentální dopady jejich výrobních procesů, včetně použití energie, nakupování surovin a produkce odpadu, jsou podrobovány zvýšené kontrole.

Hlavní výrobci CMC, jako jsou GE Aerospace, Safran a COI Ceramics, zavedli opatření pro řešení těchto výzev. Současné úsilí se zaměřuje na optimalizaci spotřeby energie v procesech s vysokou teplotou, jako je chemická parní infiltrace a slinování, které jsou jedny z nejnáročnějších na energii. Například GE Aerospace veřejně informovalo o svém pokroku v redukci uhlíkové stopy své výroby CMC, využívající obnovitelné zdroje energie a vylepšené řízení procesů ke snížení emisí na jednotku produkce.

Správa odpadu a recyklace se také stává klíčovou prioritou. Vnitřně inertní a stabilní povaha keramických matric komplikuje recyklaci, ale vůdčí firmy testují systémy uzavřeného cyklu pro obnovu zbytků a vadných částí. Safran oznámil rozvojové programy zaměřující se na reintegraci výrobní suroviny do nových komponent, s cílem snížit odpad na skládkách a poptávku po primárních surovinách. Někteří výrobci rovněž zkoumají použití bio-založených prekurzorů a pojiv pro snížení závislosti na fosilních chemikáliích.

Spotřeba vody a nebezpečné vedlejší produkty jsou pod láhvatelným hodnocením, zejména v procesech zahrnujících suspenze nebo chemické úpravy. Vedoucí firmy investují do pokročilých filtračních systémů a obnovy rozpouštědel, aby zmírnily environmentální vypouštění.

Vzhledem k následujícím několika letům se očekává, že průmysl uvidí větší spolupráci kolem standardů udržitelnosti a metodik hodnocení životního cyklu (LCA) pro CMC. Organizace jako EURÓPSKÁ KONFERENCE PRO AERONAUTIKU A PROSTOROVÉ VĚDY (EUCASS) podporují dialog o harmonizovaných měřítkách a osvědčených praktikách. Jak se zvyšují regulační tlaky a zákazníci stále více vyžadují zelené výrobní osvědčení, výrobci CMC pravděpodobně urychlí přijetí čistších technologií a principů oběhového hospodářství. Tento posun by měl zlepšit profil udržitelnosti CMC, což dále posílí jejich roli při umožňování nízkouhlíkových, vysoce výkonných inženýrských řešení.

Predikce trhu 2025–2030: Příjmy, objem a cenové informace

Sektor výroby keramických matrixových kompozitů (CMC) se připravuje na robustní růst v letech 2025 až 2030, podporován rostoucí poptávkou v odvětvích letectví, obrany, energetiky a automobilového průmyslu. K roku 2025 očekávají zúčastněné strany v odvětví pokračující nárůst jak příjmů, tak výrobních objemů, což odráží strategický posun směrem k vysoce výkonným, lehkým materiálům, které odolávají extrémním podmínkám.

Aplikace v letectví zůstávají hlavním motivem pro přijetí CMC, přičemž společnosti jako General Electric urychlují integraci CMC do motorů nové generace. Motory GE LEAP a GE9X, například, zahrnují komponenty turbín CMC, které přispívají k zlepšení palivové účinnosti a snížení emisí. Safran a Rolls-Royce také posouvají podobné iniciativy, investují do výrobní kapacity CMC a výzkumu pro pohonné systémy. Tyto projekty se očekávají, že značně zvýší objemy výroby mezi lety 2025 a 2030, protože se rozvíjejí komerční a vojenské programy letadel.

V energetickém sektoru využívá Siemens CMC k zlepšení výkonu průmyslových plynových turbín, přičemž cílí na zvýšení tepelné odolnosti a provozních životností. Automobilky také zkoumají CMC pro aplikace s vysokou teplotou, jako jsou brzdové systémy, přičemž Brembo vede vývoj brzdových kotoučů CMC pro prémiové a elektrické vozy—trend, který se očekává, že získá komerční dynamiku v tomto období.

Odvětvový konsensus předpovídá, že globální příjmy z výroby CMC zažijí složenou roční míru růstu (CAGR) v vysokých jednočíslech, přičemž celková tržní hodnota by mohla překročit několik miliard USD do roku 2030. Růst objemu bude podporován investicemi do pokročilých výrobních metod, včetně automatizované aplikace vláken a chemické parní infiltrace, jak to praktikují výrobci jako COI Ceramics a Snecma (společnost Safran). Očekává se, že tyto pokroky pomohou snížit výrobní náklady a zlepšit škálovatelnost.

I přes očekávaný nárůst objemu však ceny CMC pravděpodobně zůstanou vysoké oproti tradičním keramikám nebo kovovým slitinám, a to kvůli složitým požadavkům na zpracování a vysokým nákladům na suroviny—zejména pro vlákna a matrice z karbidu křemíku. Nicméně, jak se výrobní procesy zralí a ekonomie mění, mohou být pozorovány postupné snižování jednotkových cen, což zlepší dostupnost pro širší průmyslové aplikace.

Celkově je vyhlídka na výrobu CMC od roku 2025 do roku 2030 charakterizována rozšiřujícími se kapacitami, technologickou zralostí a stabilním přílivem poptávky z koncových trhů, což signalizuje periodu dynamického růstu a transformace pro tento sektor.

Budoucí výhled: Aplikace příští generace a technologická mapa

S výhledem na rok 2025 a následující roky je sektor výroby keramických matrixových kompozitů (CMC) připraven na významné pokroky, poháněné zráním technologií, investicemi do dodavatelského řetězce a rozšiřující se adopcí použití. CMC, oceňované pro jejich výjimečný poměr pevnosti k hmotnosti a tepelnou odolnost, se stávají čím dál tím důležitějšími v aplikacích v oblasti letectví, energetiky, obrany a automobilového průmyslu.

Lezení průmyslové letectví zůstává hlavním poháněčem pro výrobu CMC nové generace. Hlavní výrobci motorů zvyšují integraci CMC jak v komerčních, tak vojenských tryskových motorech. Například, GE Aerospace pokračuje v investicích do výrobní kapacity CMC, s cílem zvýšit jejich použití v komponentách horkých částí pro umožnění vyšších provozních teplot motoru a zlepšení palivové účinnosti. Podobně, Safran urychluje přijetí CMC ve svých motorech LEAP, úzce spolupracujíc s dodavateli na zlepšení škálovatelnosti a zkrácení cyklů.

Z technologického hlediska se objevují několik procesních inovací. Pokročilá automatizacea položení vláken, rychlá chemická pára infiltrace (CVI) a metody infiltrace suspenze se zdokonalují, aby zjednodušily výrobu a snížily náklady. SGL Carbon pokročuje ve využívání hybridních výrobních přístupů, spojujících aditivní výrobu s tradičním CVI, aby vytvářel složitější geometrie a redukoval odpad. Důraz se také přenáší na digitalizaci—integra real-time sledování procesů a prediktivní analýzy na zlepšení kvality a opakovatelnosti.

Kromě letectví získávají energie aplikace na síle. Siemens Energy zkoumá CMC pro vysoce účinné plynové turbíny, přičemž jejich tepelná stabilita umožňuje provoz při vyšších teplotách a tlacích. Automobilový průmysl prokazuje obnovený zájem, přičemž Brembo a další výrobci brzd vyvíjejí brzdové disky na bázi CMC pro výkon a elektrická vozidla—zaměřují se na dlouhověkost, snížení hmotnosti a vysokou tepelnou vodivost.

Vývoj dodavatelského řetězce je také ústřední pro technologickou mapu CMC. Klíčoví dodavatelé materiálů, včetně Hexcel a Toray Industries, rozšiřují výrobní schopnosti vláken a preformů, aby vyhověli předpokládané poptávce. Čekají se přeshraniční spolupráce, které urychlí cykly kvalifikace a standardizaci výrobních procesů, což dále otevře nové aplikační prostory.

Do konce 2020 se očekává, že s pokračujícími investicemi do automatizace, digitálního řízení procesů a výzkumu a vývoje materiálů dosáhne výroba CMC širšího měřítka a nákladové konkurenceschopnosti. To nejen povzbudí další přijetí na tradičních trzích, ale také uvolní nové využití v oblastech, jako jsou hypersonická vozidla, průmyslové zpracování a systémy vodíkové energie.