目次

- 概要:CMCは爆発的成長に向けて準備中

- 2025年市場概要:主要プレーヤーと新興リーダー

- CMC処理技術の最新のブレークスルー

- 主要エンドユースセクター:航空宇宙、エネルギー、自動車など

- サプライチェーンの革新と原材料調達戦略

- 地域のホットスポット:北米、ヨーロッパ、アジア太平洋の動向

- CMC製造における投資、M&A、戦略的パートナーシップ

- CMC製造の持続可能性と環境影響

- 2025–2030年市場予測:収益、ボリューム、価格のインサイト

- 将来の見通し:次世代アプリケーションと技術ロードマップ

- 出典&参考文献

概要:CMCは爆発的成長に向けて準備中

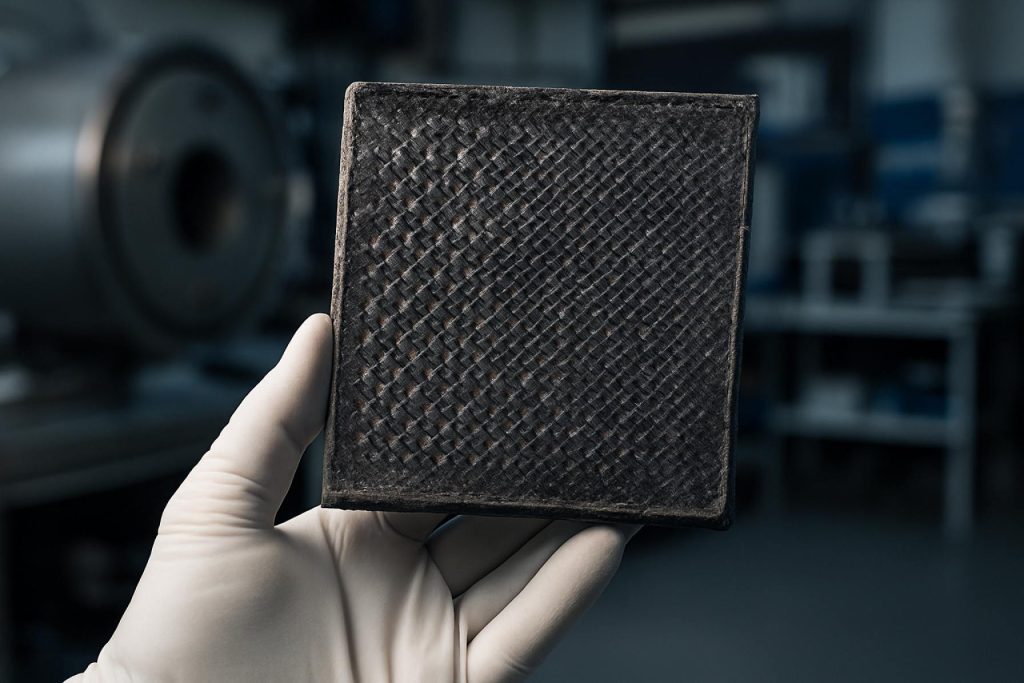

セラミックマトリックス複合材(CMC)製造は、2025年およびこの先数年間での大幅な拡張に向けて、航空宇宙、防衛、エネルギー、自動車産業からの需要の高まりに支えられています。CMCは、セラミックファイバーがセラミックマトリックスに埋め込まれたもので、優れた熱安定性、低密度、耐腐食性を提供し、次世代の高性能アプリケーションにとって重要な材料となっています。

最近の業界の動きはこの勢いを裏付けています。主要な航空宇宙OEMはCMC能力への投資を大幅に増加させています。例えば、GE Aerospaceは、ノースカロライナ州の施設を含むCMC製造の足場を米国で拡大し、軽量で燃料効率の良いジェットエンジン部品の高まり続ける注文に対応しています。同時に、Safranは次世代航空機エンジンプログラムのためにCMC統合を拡大し、内製製造と合弁事業の両方を活用しています。

エネルギー分野では、Siemens Energyが工業用ガスタービンにおけるCMCの採用を加速し、効率と運用寿命を向上させるために取り組んでおり、これは脱炭素化とエネルギーコスト削減のための世界的な推進に対応しています。自動車産業でも、Bremboのようなサプライヤーが早期の需要に応えるために高性能ブレーキディスクやその他の熱的に重要な部品のCMCの探索を始めています。

CMC製造における技術革新は、さらにこのセクターの成長を加速させています。化学蒸気浸漬(CVI)、ポリマー浸漬と熱分解(PIP)、スラリー基盤の方法における革新がサイクルタイムを短縮し、より複雑な形状を可能にし、デジタルプロセスの監視と自動化が品質とスケーラビリティを向上させています。メーカーは、極限環境に特化した新しいCMCグレードの開発とコスト構造の洗練のために、研究コンソーシアムや政府機関との協力を強化しています。

2025年およびそれに近い期間の予測では、グローバルCMC市場における強力な二桁成長率が示されており、北米、ヨーロッパ、アジアにおけるサプライチェーンの拡大が進んでいます。Morgan Advanced MaterialsやCoorsTekなどの主要な生産者は、新たな機会を捉えるために追加の生産能力と新製品開発に投資しています。

総じて、CMC製造は交叉セクターの採用が急増し、重要な資本投資が行われ、継続的な材料科学のブレークスルーが進む中、今後十年を通じて爆発的な成長の土壌を整えています。

2025年市場概要:主要プレーヤーと新興リーダー

2025年、セラミックマトリックス複合材(CMC)の製造セクターは、航空宇宙、エネルギー、自動車産業からの需要の急増に支えられた、確立されたグローバルプレーヤーと増加する新興イノベーターのコホートの組み合わせによって特徴付けられます。市場は材料の進展、拡大した生産能力、及び高温と軽量アプリケーション用のCMCのスケーラビリティと信頼性を高めることに焦点を当てた戦略的投資によって形成されています。

市場のリーダーは、General Electric、Safran、COI Ceramicsなどの長年の製造業者であり、これらはすべてCMC研究、試作生産ライン、及び商業規模の製造に大きく投資してきました。General Electricは、米国でのCMC生産能力の拡大を続けており、商業及び軍用ジェットエンジンのための重要なエンジンコンポーネントを供給しています。同様に、SafranはCMCをLEAPエンジンプログラムに統合し、さらなるCMCを含む次世代推進システムの開発に取り組んでいます。

サプライヤー側では、3MとMorgan Advanced MaterialsがCMC原材料と半製品の主要な供給者として、下流製造の成長を支えています。特にMorgan Advanced Materialsは、産業用および防衛用アプリケーション向けの酸化物及び非酸化物CMCのポートフォリオを拡大しており、3Mは高温ファイバー強化において革新を続けています。

新興リーダーも注目を集めており、特にCeramTecやSGL Carbonがあり、両社はCMC部品のプロセス自動化とカスタマイズの面で大きな進展を遂げています。CeramTecは電動モビリティとエネルギーアプリケーションのためのスケーラブルな製造に投資している一方で、SGL Carbonは航空宇宙と半導体設備向けのカーボンファイバー強化セラミックの生産を増やしています。

製造業者とエンドユーザーの間の協力も強化されており、ジョイントベンチャーや長期供給契約が一般的になっています。これはエンジンOEMとCMC専門企業の間のパートナーシップに明白であり、シリーズ生産におけるCMC採用を促進しています。同時に、Toshibaや日本カーボンのようなアジアのプレーヤーは、航空宇宙や産業熱管理の両方に注力してグローバルな存在感を拡大させるための戦略的な動きを見せています。

今後数年の見通しでは、さらなる生産能力の拡大が見込まれ、自動化とデジタルプロセス制御への重要な投資が行われることで、品質の一貫性とコスト効率が向上すると期待されています。CMCが高性能セクターに不可欠になるにつれて、競争環境はさらなる多様化、新しい提携、そしてますます厳しい性能と持続可能性の要求に応えるためのスケーリングの持続的な焦点が見込まれます。

CMC処理技術の最新のブレークスルー

セラミックマトリックス複合材(CMC)は、2025年時点での製造プロセスにおいて、航空宇宙、エネルギー、および産業セクターでの需要の高まりの中で重要な技術革新を経験しています。最近のブレークスルーは、高温および高ストレスアプリケーションにおけるスケーラビリティ、コスト効率、およびコンポーネント性能の向上に焦点を当てています。

一つの注目すべき進展は、化学蒸気浸漬(CVI)およびスラリー浸漬法に関する進展です。これらの方法は、現在、より高い自動化とリアルタイムプロセス制御の恩恵を受けており、より厳しい品質許容範囲と短い生産サイクルを実現しています。GE Aerospaceのような主要な業界プレーヤーは、次世代タービンコンポーネントの生産に自動化されたCVIを実装しており、サイクルタイムの短縮と複雑な形状に対する再現性の向上を報告しています。これは、CMCがタービンの熱セクションで従来の超合金の代わりになるジェットエンジンの燃料効率を高めるために不可欠です。

同時に、ポリマー浸漬および熱分解(PIP)は成熟しており、Safranのような企業がCMC部品の大規模製造のためにプロセスを最適化しています。革新には、修正された前セラミックポリマーや高度なファイバーアーキテクチャーが含まれ、マトリックスの密度化と損傷耐性が向上しています。最新のPIPの進展により、機械的特性を損なうことなく、より大きく、より複雑なコンポーネントの生産が可能になりました。これは、航空宇宙やエネルギーガスタービン市場に特に関連があります。

もう一つの重要なブレークスルーは、CMCに対する積層造形(AM)の採用です。Siemensのような先駆者は、複雑なSiC/SiCおよび酸化物/酸化物CMCコンポーネントを製造するために3Dプリンティングを利用し、材料の廃棄を削減し、リードタイムを短縮しています。AMは、以前の製造方法では達成できなかった統合冷却チャンネルや軽量格子構造などの新しいデザイン可能性を実現しています。

さらに、インターフェース特性と亀裂抵抗を向上させるために改善されたファイバーコーティングとハイブリッド強化戦略が導入されています。業界と材料供給者の間の協力により、強固なファイバーマトリックス結合と酸化に対する耐性コーティングが可能になり、極限環境でのCMCのサービス寿命をさらに延ばすことができます。

今後、業界はデジタル製造ツール、例えば機械学習に基づくプロセス最適化やその場品質モニタリングのさらなる統合を期待しています。これらの進展は、コストをさらに削減し、先端モビリティや水素エネルギーシステムなどの新興アプリケーションにおけるCMCの採用を加速させると予想されています。主要な製造業者が革新に引き続き投資する中、CMC処理技術は2025年以降、より広範な産業化と市場浸透を目指しています。

主要エンドユースセクター:航空宇宙、エネルギー、自動車など

セラミックマトリックス複合材(CMC)は、その優れた熱安定性、低密度、高い機械的強度により、主要なエンドユースセクターにおける製造活動で著しい成長を遂げています。2025年時点及び今後数年間において、航空宇宙、エネルギー、自動車産業がCMCの採用の最前線に立ち、製造技術の進展と商業化の取り組みが進行中です。

航空宇宙分野では、CMCが民間および防衛用アプリケーション、特にエンジンの熱部品に迅速に統合されています。GE AerospaceやSafranのような主要なエンジンメーカーは、次世代ジェットエンジン向けにCMCタービンシュラウド、燃焼器ライナー、ノズルの生産を増やしています。これらのコンポーネントは、より高い動作温度と改善された燃料効率を実現し、持続可能性の目標を直接サポートします。2025年までに、GE Aerospaceは米国の専用施設でのCMC生産を拡大することを目指しており、Safranは商業および軍用プラットフォームにおけるCMC統合の拡大に向けてヨーロッパ内での協力を続けています。

エネルギー分野、特に発電用ガスタービンは、重要な採用者でもあります。Siemens Energyのような企業は、CMC技術に投資し、高温タービン環境での部品寿命と効率を延ばしています。この傾向は、公益事業が排出やメンテナンスコストを削減する方法を模索し、CMCの酸化や熱疲労に対する耐性を活用する中で加速すると予想されます。

自動車分野でも、特に高性能および電気自動車において、CMCの採用が増加しています。この分野では、軽量化と熱管理が重要です。Bremboのような先駆者が、高性能車やラグジュアリー車のための先進的なブレーキシステムでCMCを採用しており、熱拡散性と耐久性の向上を実現しています。排出と電動化に関する規制が強化される中で、自動車メーカーは2025年以降、構造部品や熱バリアに対してCMCをさらなる評価を行うことが予想されます。

産業処理、防衛、宇宙などの他のセクターでも、保護アーマーから熱シールドに至るまでのアプリケーションに対してCMCを探索しています。CoorsTekや3Mを含む主要な製造業者は、この増加する需要に対応するために製品ポートフォリオと製造能力を拡大しています。

今後を見越すと、これらのセクターにおけるCMC製造の見通しは強固であり、自動化生産手法への継続的な投資、ファイバー生産のスケールアップ、OEMと材料供給者間の戦略的パートナーシップが進行しています。これらの発展は、重要なミッションコンポーネントへのCMCのさらなる統合を推進し、今後数年間において変革的な材料クラスとしての地位を強化することが期待されます。

サプライチェーンの革新と原材料調達戦略

2025年におけるセラミックマトリックス複合材(CMC)製造は、航空宇宙、防衛、エネルギーセクターから高まる需要により、変革的なサプライチェーン革新と原材料調達戦略を経験しています。OEMおよびTier-1サプライヤーが軽量で高温耐性の材料に焦点を当てる中、CMCセクターは供給の弾力性とコスト効果を確保するために、上流と下流の変革を進めています。

2025年の主要なトレンドは、原材料調達の垂直統合です。GEやSafranのような主要なCMCメーカーは、高純度のシリコンカーバイド(SiC)ファイバーやアルミナマトリックスなど、重要な原材料の長期供給契約を確保するために動いています。これらの戦略は、特にSiCファイバーにおける地政学的リスクや原材料不足を緩和することを目的としています。三菱ケミカルのような企業は、ますます高まる大量のCMCコンポーネント製造の要求に応えるために、SiCファイバーの製造施設を拡大しています。

持続可能性とコストの課題に対処するため、CMC製造業者は閉ループリサイクルプロセスや代替前駆体の調達を進めています。例えば、Rolls-Royceは、規格外のCMCスクラップをリサイクルし、回収したファイバーを新しい製造バッチに再導入するプログラムを試験的に行っており、原材料への依存を減らし、ライフサイクル全体のコストを削減しています。同時に、業界はマトリックス形成のためのバイオベースやリサイクル前駆体の使用を模索していますが、これらは2025年時点ではデモンストレーション段階に留まっています。

デジタルサプライチェーン管理も急速に進展しています。製造業者は、デジタルツイン、ブロックチェーンの追跡能力、高度な分析を利用して、在庫レベルの最適化、サプライヤー品質の監視、透明性の向上を図っています。たとえば、Safranは重要な原材料の配送のリアルタイム追跡を導入し、混乱に迅速に対応できるようにし、上流パートナーとの協力を改善しています。

今後を見越すと、CMCサプライチェーン革新の見通しは堅調です。GEやRolls-Royceが主導するグローバルな航空宇宙プログラムが次世代エンジンの生産を拡大する中、高品質で信頼できるCMCフィードストックへの需要がさらなる能力拡張と新しいファイバー製造業者の参入を促進するでしょう。業界関係者は、CMC製造業者と原材料供給者の間のパートナーシップが継続的に進行し、供給の安全と高度な調達戦略の採用が加速することを期待しています。

地域のホットスポット:北米、ヨーロッパ、アジア太平洋の動向

セラミックマトリックス複合材(CMC)製造は、航空宇宙、防衛、エネルギー、自動車セクターでの需要が高まる中、ダイナミックな地域成長を経験しています。2025年現在、北米、ヨーロッパ、アジア太平洋は重要なホットスポットとして際立っており、それぞれ独自の戦略と投資で進展しています。

北米—特にアメリカ合衆国—は、航空宇宙および防衛アプリケーション向けのCMCの革新と生産で引き続き主導権を握っています。GE AerospaceやNorthrop Grummanのような主要な製造業者は、航空機エンジンやハイパーソニックプラットフォームでのCMCコンポーネントの導入を増やしています。特に、GEのアラバマ州ハンツビルにあるCMCプラントは、次世代ジェットエンジンの生産を増加させ、同社の独自のシリコンカーバイドマトリックス技術を活用しています。アメリカエネルギー省も、先進的なセラミックスの国内サプライチェーンの弾力性を加速するための共同努力を発表し、2025年以降も連邦の支援が続くことを示唆しました。

ヨーロッパは、クリーンモビリティとエネルギー効率に焦点を当てた戦略的パートナーシップと投資を通じて、位置を強化しています。SafranやRolls-Royceのような企業は、新しい航空エンジン設計にCMCを統合しており、重量を減少させ、熱性能を向上させることを目指しています。欧州連合のホライゾンプログラムは、次世代複合材料に関する国境を越えた研究を促進しており、ドイツとフランスは生産のリーダーとしての地位を維持しています。さらに、ヨーロッパの自動車セクターは、高性能ブレーキシステムやその他のコンポーネントに対してCMCを探索しており、Bremboがこの分野での革新を進めています。

アジア太平洋、特に中国と日本は、国内使用とグローバル供給のためのCMC能力を拡大しています。中国の製造業者である航空産業中国公司(AVIC)は、急成長する航空宇宙およびエネルギー市場のニーズに応えるために施設を拡張しています。日本の三菱重工業や東レは、CMCの材料特性と製造効率を向上させる技術の先駆者です。この地域は、エネルギー移行と高速輸送に焦点を当てた先進材料のローカリゼーションを支持する政府からの投資が増加しています。

今後を見越して、これらの地域のホットスポットは、マルチセクターの需要と継続的な技術の進展によってグローバルなCMC製造成長を促進するようです。戦略的パートナーシップ、政府の支援、持続可能性への注力が2020年代後半の競争環境を形成することが確実視されています。

CMC製造における投資、M&A、戦略的パートナーシップ

セラミックマトリックス複合材(CMC)製造における投資、合併と買収(M&A)、および戦略的パートナーシップの風景は、航空宇宙、エネルギー、そして自動車セクターからの需要の高まりにより、2025年時点で顕著な変化を遂げています。CMCの高性能特性—熱安定性、耐久性、軽量性—は、確立されたプレーヤーと新規参入者の間で significantな資本流入と協力的な取り組みを引き付け続けています。

過去1年間に、いくつかの主要なCMC製造業者が新しい投資ラウンドや生産能力拡張を発表しています。例えば、GE Aerospaceは、航空エンジンおよびエネルギーアプリケーションの両方をターゲットにした米国のCMC製造施設への投資を増やし続けています。同社のアラバマ州オーバーン工場は、その戦略の要素であり、生産性の向上やプロセス自動化のために継続的なアップグレードが行われています。

ヨーロッパでは、SafranとAirbusが、タービンや構造コンポーネント向けの次世代酸化物-酸化物およびSiC/SiC CMCの工業化に焦点を当てた長年のパートナーシップを強化しています。SafranのMTU Aero Enginesとのパートナーシップも強化されており、共同開発プロジェクトやR&Dへの共同投資により、商業航空向けの技術準備水平を加速させています。

戦略的アライアンスは、特にCMCメーカーと高度なファイバーおよび前駆体材料供給者の間でさらに増加しています。CeramTecは、上流バリューチェーンを確保するためにファイバー供給者と協力を深めており、品質とスケーラビリティを確保しています。一方、日本のCMCメーカーCOIは、自動車OEMとのパートナーシップを拡大し、高性能で軽量な自動車部品の需要を捕えることを目指してCMCブレーキコンポーネントを共同開発しています。

M&A活動は2025年以降も活発なままであると予想され、より大きなプレーヤーはニッチな技術提供者を買収し、プロセス技術や知的財産における競争優位性を確保しようとしています。この傾向は、歴史的にターゲットを絞った買収を通じて先進材料ポートフォリオを拡大してきた3Mのようなコングロマリットの興味によって exemplifiedされています。さらに、特に北米やアジアにおいてプライベートエクイティと政府系ファンドの存在が増えることは、業界の長期的な見通しに対する信頼の高まりを示しています。

今後、CMC製造業界は、国境を越えた投資の加速、引き続きの垂直統合、そして協力的なR&D事業の増加が見込まれ、これらの要因が生産のスケールアップと次世代航空宇宙およびエネルギーシステムの厳しい要件を満たすために必要となるでしょう。

CMC製造の持続可能性と環境影響

セラミックマトリックス複合材(CMC)製造の持続可能性と環境影響は、2025年およびそれ以降の業界の中心的な懸念となっています。CMCの需要が航空宇宙、エネルギー、自動車アプリケーションで高まる中、製造業者はプロセスの生態学的な足跡を最小限に抑えるよう求められています。特にシリコンカーバイドと酸化物ベースの複合材であるCMCは、伝統的な合金に比べて顕著なライフサイクル環境上の利点を提供します。これには、重量削減、燃料効率の向上、そして耐久性の向上が含まれます。しかしながら、エネルギー使用、原材料の調達、廃棄物の生成を含む生産プロセスの環境影響は、より一層の scrutinyを受けています。

主要なCMC製造業者であるGE Aerospace、Safran、COI Ceramicsは、これらの課題に対処するための措置を開始しています。現在の取り組みは、最もエネルギーを消費する段階の一つである化学蒸気浸漬と焼結処理におけるエネルギー消費の最適化に焦点を当てています。例えば、GE Aerospaceは、再生可能エネルギー源を利用し、単位出力当たりの排出を減らすために改善されたプロセスコントロールを活用し、CMC製造のカーボンフットプリントを削減する進捗を公に報告しています。

廃棄物管理とリサイクルも重要な優先事項として浮上しています。セラミックマトリックスの本質的に不活性で安定した性質はリサイクルを複雑にしますが、業界のリーダーは切り落としや不良品を回収するための閉ループシステムを試験的に導入しています。Safranは、生産廃棄物を新しいコンポーネントに再統合することを目指して開発プログラムを発表しており、埋立地廃棄物や原材料の需要を低減しようとしています。一部の製造業者は、化石ベースの化学物質の依存を下げるために、バイオ由来の前駆体や結合剤を探求しています。

水使用量や危険な副産物についても評価が進んでおり、特にスラリーや化学処理が関与するプロセスでは、その傾向があります。主要企業は、環境への排出を軽減するために先進的なろ過システムや溶剤回収への投資を行っています。

今後数年間で、業界はCMCの持続可能性基準やライフサイクルアセスメント(LCA)手法に関するより大きな協力が進むと予想されています。ヨーロッパ航空宇宙及び宇宙科学会議(EUCASS)などの組織は、調和のとれたメトリックやベストプラクティスに関する対話を促進しています。規制圧力が高まる中で、顧客がますますグリーン製造の資格を求めるようになるため、CMC製造業者はクリーン技術と循環経済の原則を急速に採用することが期待されています。このシフトは、CMCの持続可能性のプロファイルを向上させ、低炭素で高性能なエンジニアリングソリューションを実現する上での役割をさらに強化すると考えられています。

2025–2030年市場予測:収益、ボリューム、価格のインサイト

セラミックマトリックス複合材(CMC)製造セクターは、2025年から2030年にかけて堅調な成長を遂げる見通しで、航空宇宙、防衛、エネルギー、自動車産業の需要が拡大しています。2025年時点で、業界の利害関係者は、極限環境に耐えうる高性能の軽量材料への戦略的シフトを反映した、収益と生産量のさらなる急増を予想しています。

航空宇宙のアプリケーションは、CMC採用の主な推進力であり、General Electricのような企業が次世代ジェットエンジンへのCMCの統合を加速させています。例えば、GEのLEAPおよびGE9Xエンジンには、CMCタービンコンポーネントが含まれており、これが燃料効率の向上や排出の低減に寄与しています。SafranやRolls-Royceも同様の取り組みを進めており、推進システムのためにCMC製造能力と研究に投資しています。これらのプロジェクトは、商業および軍用航空機プログラムが増加する中で、2025年から2030年にかけて生産量を大幅に増加させることが期待されています。

エネルギー分野では、Siemensが工業用ガスタービンの性能を向上させるためにCMCを活用し、熱抵抗性と運用寿命を向上させることを目指しています。自動車メーカーも、ブレーキシステムなどの高温アプリケーション向けにCMCの探索を進めており、Bremboはプレミアム車および電気自動車向けのCMCブレーキディスクの開発をリードしています。この傾向は、この期間中に商業的な勢いを得ることが期待されています。

業界の合意は、CMC製造のグローバルな収益は高単位数の複利成長率(CAGR)を経験し、2030年までに市場価値が数十億ドルを超える可能性があることを示唆しています。ボリュームの成長は、COI CeramicsやSafranの子会社であるSnecmaのような生産者が採用している自動化ファイバー配置や化学蒸気浸漬といった先進的な製造技術への投資によってサポートされるでしょう。これらの進展は、生産コストを削減し、スケーラビリティを改善することが期待されています。

ボリュームの増加が期待されるにもかかわらず、CMCの価格は従来のセラミックや金属合金に対して依然として高水準を維持する可能性が高く、これは複雑な処理要件と特にシリコンカーバイドファイバーやマトリックスの高い原材料コストによるものです。しかし、生産プロセスが成熟し、スケールの経済が実現されるにつれて、単位価格の段階的な減少が見込まれ、より広範な産業用途に対するアクセスが改善されるかもしれません。

総じて、2025年から2030年にかけてのCMC製造に対する見通しは、生産能力の拡大、技術の成熟、エンド市場の需要の安定した流入によって特徴付けられ、この業界にとって動的な成長と変革の期間が予想されます。

将来の見通し:次世代アプリケーションと技術ロードマップ

2025年以降の次世代セラミックマトリックス複合材(CMC)製造セクターは、技術の成熟、サプライチェーンへの投資、エンドユースの採用拡大によって重要な進展を遂げる見通しです。CMCは、その優れた強度対重量比と温度耐性が評価され、航空宇宙、エネルギー、防衛、自動車アプリケーションにおいてますます重要な存在となっています。

航空宇宙は、次世代CMC製造の主要な推進力です。主要なエンジン製造業者は、商業および軍用ジェットエンジンへのCMC統合を加速させています。例えば、GE Aerospaceは、エンジンの高温部品における使用を増やすことを目指してCMC製造能力への投資を続けており、より高いエンジン動作温度と燃料効率の向上を実現しています。同様に、SafranはLEAPエンジンにおけるCMCの採用を加速させ、スケーラビリティを向上させ、サイクルタイムを短縮するために供給業者と緊密に協力しています。

技術面では、いくつかのプロセス革新が登場しています。高度な自動化ファイバー配置、急速な化学蒸気浸漬(CVI)、およびスラリー浸漬技術が改善され、生産の流れがスムーズになり、コストが削減されています。SGL Carbonは、従来のCVIと積層製造を組み合わせたハイブリッド製造アプローチの使用を進め、複雑な形状の製造と廃棄物の削減を実現しています。また、デジタル化が進んでおり、リアルタイムのプロセス監視や予測分析の統合が品質と再現性の向上を促進しています。

航空宇宙を超えて、エネルギーアプリケーションも勢いを増しています。Siemens Energyは、熱安定性によって高温および高圧での運転を可能にするCMCを高効率ガスタービン向けに探索しています。自動車業界も再び関心を示し、Bremboや他のブレーキ製造業者が、パフォーマンスおよび電気自動車向けのCMCベースのブレーキディスクを開発し、耐久性、軽量化、高い熱伝導性に焦点を当てています。

サプライチェーンの進展もCMCのロードマップにおいて中心的な要素です。HexcelやToray Industriesを含む主要な材料供給者は、予想される需要に応えるためにファイバーやプレフォームの生産能力を拡大しています。クロスインダストリーによる協力により、資格認定サイクルや製造プロセスの標準化が加速され、新たなアプリケーション分野が開かれることが期待されています。

2020年代後半までには、自動化、デジタルプロセス制御、および材料R&Dへの継続的な投資により、CMC製造はより広範な規模とコスト競争力を達成する見込みです。これにより、従来の市場でのさらなる採用が促進されるだけでなく、ハイパーソニック車両、産業処理、水素エネルギーシステムなどの新たな用途が開かれることが期待されます。