Sumário

- Resumo Executivo: CMCs Preparados para Crescimento Explosivo

- Visão Geral do Mercado 2025: Principais Atores e Líderes Emergentes

- Últimos Avanços em Tecnologias de Processamento de CMC

- Principais Setores de Uso Final: Aeroespacial, Energia, Automotivo e Mais

- Inovações na Supply Chain e Estratégias de Sourcing de Matérias-Primas

- Pontos Quentes Regionais: América do Norte, Europa e Tendências da Ásia-Pacífico

- Investimentos, M&A e Parcerias Estratégicas na Manufatura de CMC

- Sustentabilidade e Impacto Ambiental da Produção de CMC

- Previsão de Mercado 2025–2030: Receita, Volume e Insights de Preços

- Perspectivas Futuras: Aplicações de Próxima Geração e Roadmap Tecnológico

- Fontes & Referências

Resumo Executivo: CMCs Preparados para Crescimento Explosivo

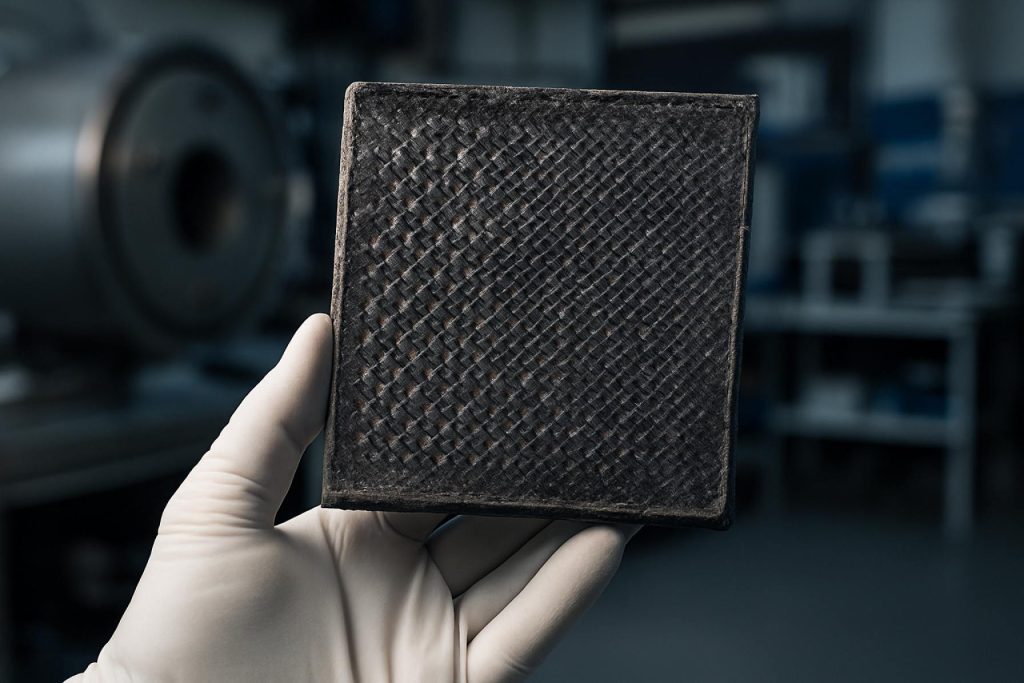

A manufatura de Compósitos de Matriz Cerâmica (CMC) está prestes a passar por uma expansão significativa em 2025 e nos anos imediatos, impulsionada pela crescente demanda nos setores aeroespacial, defesa, energia e automotivo. CMCs—engenheirados a partir de fibras cerâmicas incorporadas em uma matriz cerâmica—oferecem excepcional estabilidade térmica, baixa densidade e resistência à corrosão, tornando-se um material crítico para aplicações de alta performance de próxima geração.

Atividades recentes da indústria sublinham esse impulso. Principais OEMs aeroespaciais aumentaram dramaticamente seus investimentos em capacidades de CMC. Por exemplo, GE Aerospace expandiu sua presença de manufatura de CMC nos Estados Unidos, incluindo sua instalação na Carolina do Norte, para atender aos pedidos crescentes de componentes de motores a jato leves e eficientes em combustível. Paralelamente, a Safran continua a aumentar a integração de CMC, particularmente para programas de motores de aeronaves de próxima geração, aproveitando a fabricação interna e joint ventures.

No setor de energia, Siemens Energy está avançando na adoção de CMC em turbinas a gás industriais para melhorar a eficiência e a vida útil operacional, respondendo à pressão global por descarbonização e redução de custos de energia. A indústria automotiva também está começando a explorar CMCs para discos de freio de alta performance e outros componentes críticos térmicos, com fornecedores como Brembo iniciando novas linhas piloto para atender à demanda inicial.

Os avanços tecnológicos na fabricação de CMC estão acelerando ainda mais o crescimento do setor. Inovações em infiltração de vapor químico, infiltração de polímeros e pirólise, e métodos baseados em lodo estão reduzindo os tempos de ciclo e permitindo geometries mais complexas, enquanto o monitoramento digital de processos e a automação estão melhorando a qualidade e a escalabilidade. Os fabricantes estão cada vez mais colaborando com consórcios de pesquisa e agências governamentais para refinar estruturas de custos e desenvolver novas classes de CMC adaptadas para ambientes extremos.

As previsões para 2025 e o curto prazo indicam taxas de crescimento robustas de dois dígitos para o mercado global de CMC, com expansões de supply chain na América do Norte, Europa e Ásia. Os principais produtores, como Morgan Advanced Materials e CoorsTek, estão investindo em capacidade de produção adicional e desenvolvimento de novos produtos para capturar oportunidades emergentes.

No geral, a fabricação de CMC está entrando em um ponto de inflexão, com uma adoção crescente entre setores, investimentos significativos de capital e inovações contínuas em ciência de materiais preparando o cenário para um crescimento explosivo ao longo do restante da década.

Visão Geral do Mercado 2025: Principais Atores e Líderes Emergentes

Em 2025, o setor de manufatura de compósitos de matriz cerâmica (CMC) é definido por uma combinação de players globais estabelecidos e um crescente grupo de inovadores emergentes, impulsionados pela demanda crescente das indústrias aeroespacial, de energia e automotiva. O mercado é moldado por avanços nos materiais, expansão da capacidade de produção e investimentos estratégicos focados em aumentar a escalabilidade e confiabilidade dos CMCs para aplicações de alta temperatura e baixo peso.

Liderando o mercado estão fabricantes de longa data, como General Electric, Safran e COI Ceramics, todos os quais investiram significativamente em pesquisa de CMC, linhas de produção piloto e manufatura em escala comercial. General Electric continua a expandir sua capacidade de produção de CMC nos Estados Unidos, fornecendo componentes críticos para motores comerciais e militares. Da mesma forma, a Safran integrou os CMCs em seu programa de motores LEAP e está trabalhando ativamente em sistemas de propulsão de próxima geração com um maior conteúdo de CMC para reduzir peso e melhorar a eficiência térmica.

Do lado dos fornecedores, 3M e Morgan Advanced Materials são fornecedores principais de matérias-primas e produtos semi-acabados de CMC, apoiando o crescimento da manufatura a montante. Morgan Advanced Materials, em particular, expandiu seu portfólio de CMCs de óxido e não-óxido para aplicações industriais e de defesa, enquanto a 3M continua a inovar na área de reforços de fibra de alta temperatura.

Líderes emergentes também estão ganhando destaque, notavelmente CeramTec e SGL Carbon, ambas que deram avanços substanciais em automação de processos e customização de componentes de CMC. CeramTec está investindo em manufatura escalável para mobilidade elétrica e aplicações de energia, enquanto SGL Carbon aumentou a produção de cerâmicas reforçadas com fibra de carbono para equipamentos aeroespaciais e semicondutores.

A colaboração entre fabricantes e usuários finais está se intensificando, com joint ventures e acordos de fornecimento de longo prazo se tornando mais comuns. Isso é evidente nas parcerias entre OEMs de motores e especialistas em CMC, promovendo a aceleração da adoção de CMC na produção em série. Ao mesmo tempo, players asiáticos como Toshiba e Nippon Carbon estão fazendo movimentos estratégicos para expandir sua presença global, focando tanto na aeronáutica quanto na gestão de calor industrial.

A perspectiva para os próximos anos aponta para mais expansões de capacidade, com investimentos significativos em automação e controle digital de processos previstos para melhorar a consistência da qualidade e a relação custo-efetividade. À medida que os CMCs se tornam parte integrante dos setores de alta performance, o cenário competitivo provavelmente verá uma maior diversificação, novas alianças e um foco sustentado em aumentar a escala para atender a requisitos de desempenho e sustentabilidade cada vez mais rigorosos.

Últimos Avanços em Tecnologias de Processamento de CMC

Os compósitos de matriz cerâmica (CMCs) viram avanços tecnológicos significativos nos processos de fabricação em 2025, impulsionados pela crescente demanda nos setores aeroespacial, de energia e industrial. Os avanços recentes focam na melhoria da escalabilidade, eficiência de custos e desempenho dos componentes, particularmente em aplicações de alta temperatura e alta tensão.

Um desenvolvimento notável é o progresso em infiltração de vapor químico (CVI) e técnicas de infiltração em lodo. Esses métodos agora se beneficiam de maior automação e controle de processo em tempo real, permitindo tolerâncias de qualidade mais apertadas e ciclos de produção mais curtos. Principais players da indústria, como GE Aerospace, implementaram CVI automatizado para a produção de componentes de turbina de próxima geração, relatando tempos de ciclo reduzidos e melhor repetibilidade para geometrias complexas. Isso é crucial para atender à crescente demanda por motores a jato eficientes em combustível, onde os CMCs estão substituindo superligas convencionais nas seções quentes da turbina.

Simultaneamente, infiltração de polímeros e pirólise (PIP) maturou, com empresas como a Safran otimizando o processo para a fabricação em larga escala de peças de CMC. Inovações incluem polímeros precerâmicos modificados e arquiteturas de fibras avançadas, resultando em melhor densificação da matriz e tolerância a danos. Os avanços mais recentes em PIP possibilitaram a produção de componentes maiores e mais intrincados sem comprometer as propriedades mecânicas, o que é especialmente relevante para os mercados aeroespaciais e de turbinas a gás de energia.

Outro grande avanço é a adoção de manufatura aditiva (AM) para CMCs. Pioneiros como Siemens estão utilizando impressão 3D para fabricar componentes complexos de CMC de SiC/SiC e óxido/óxido, reduzindo o desperdício de material e os prazos de entrega. A AM está possibilitando novas possibilidades de design, incluindo canais de resfriamento integrados e estruturas de malha leve, que anteriormente eram inatingíveis com métodos de fabricação tradicionais.

Além disso, melhoraram-se as revestimentos de fibra e estratégias de reforço híbrido para aprimorar as propriedades interfaciais e a resistência a fissuras. Colaborações entre a indústria e fornecedores de materiais resultaram em uma ligação robusta fibra-matriz e revestimentos resistentes à oxidação, estendendo ainda mais a vida útil dos CMC em ambientes extremos.

Olhando para o futuro, a indústria espera a contínua integração de ferramentas de manufatura digitais, como otimização de processos impulsionada por aprendizado de máquina e monitoramento de qualidade in situ. Espera-se que esses avanços reduzam ainda mais os custos e acelerem a adoção de CMCs em aplicações emergentes, incluindo mobilidade avançada e sistemas de energia a hidrogênio. À medida que os principais fabricantes continuam a investir em inovação, as tecnologias de processamento de CMC estão prontas para uma maior industrialização e maior penetração no mercado até 2025 e além.

Principais Setores de Uso Final: Aeroespacial, Energia, Automotivo e Mais

Compósitos de Matriz Cerâmica (CMCs) estão experimentando um crescimento notável na atividade de manufatura em setores principais de uso final, impulsionados por sua superior estabilidade térmica, baixa densidade e alta resistência mecânica. Em 2025, e olhando para os próximos anos, as indústrias aeroespacial, de energia e automotiva estão na vanguarda da adoção de CMCs, com avanços contínuos nas tecnologias de manufatura e um pipeline robusto de esforços de comercialização.

No setor aeroespacial, os CMCs estão sendo rapidamente integrados tanto em aplicações civis quanto de defesa, particularmente para componentes da seção quente do motor. Principais fabricantes de motores como GE Aerospace e Safran aumentaram a produção de capas de turbina de CMC, revestimentos de câmara de combustão e bicos para motores a jato de próxima geração. Esses componentes permitem temperaturas de operação mais altas e melhor eficiência de combustível, apoiando diretamente as metas de sustentabilidade. Até 2025, a GE Aerospace pretende aumentar a produção de CMC em suas instalações dedicadas nos Estados Unidos, enquanto a Safran continua os esforços colaborativos na Europa para expandir a integração de CMC em plataformas comerciais e militares.

O setor de energia, particularmente turbinas a gás para geração de eletricidade, é também um grande adotante. Empresas como Siemens Energy estão investindo em tecnologia de CMC para estender a vida útil e a eficiência em ambientes de turbinas de alta temperatura. Essa tendência deve acelerar à medida que as concessionárias buscam formas de reduzir emissões e custos de manutenção, aproveitando a resistência dos CMCs à oxidação e fadiga térmica.

Na indústria automotiva, a adoção de CMCs está crescendo, especialmente em veículos de alta performance e elétricos, onde a redução de peso e a gestão térmica são críticas. Pioneiros como Brembo estão empregando CMCs em sistemas de freios avançados, proporcionando melhor dissipação de calor e durabilidade para veículos esportivos e de luxo. Com a crescente pressão regulatória sobre emissões e eletrificação, espera-se que os fabricantes de automóveis avaliem ainda mais os CMCs para componentes estruturais e barreiras térmicas até 2025 e além.

Outros setores, como processamento industrial, defesa e espaço, também estão explorando os CMCs para aplicações que vão desde armaduras protetivas até escudos térmicos. Os principais fabricantes, incluindo CoorsTek e 3M, estão expandindo seus portfólios de produtos e capacidades de fabricação para atender a essa demanda crescente.

Olhando para o futuro, a perspectiva para a fabricação de CMCs em todos esses setores continua forte, com investimentos contínuos em métodos de produção automatizados, ampliação da produção de fibras e parcerias estratégicas entre OEMs e fornecedores de materiais. Esses desenvolvimentos devem impulsionar a integração ainda maior de CMCs em componentes críticos para a missão, reforçando sua posição como uma classe de material transformadora ao longo do restante da década.

Inovações na Supply Chain e Estratégias de Sourcing de Matérias-Primas

A manufatura de compósitos de matriz cerâmica (CMC) em 2025 está passando por inovações transformadoras na supply chain e estratégias de sourcing de matérias-primas, impulsionadas pela crescente demanda dos setores aeroespacial, de defesa e energia. À medida que os OEMs e fornecedores de nível 1 intensificam seu foco em materiais leves e resistentes a altas temperaturas, o setor de CMC está respondendo com mudanças, tanto a montante quanto a jusante, para garantir resiliência no fornecimento e custo-efetividade.

Uma grande tendência em 2025 é a integração vertical do sourcing de matérias-primas. Os principais fabricantes de CMC, como GE e Safran, estão garantindo contratos de fornecimento de longo prazo para insumos críticos como fibras de carbeto de silício (SiC) de alta pureza e matrizes de alumina. Essas estratégias visam amortecer contra escassez de matérias-primas e riscos geopolíticos, particularmente para fibra de SiC, que continua a ser um gargalo de fornecimento devido à capacidade de produção global limitada. Empresas como a Mitsubishi Chemical expandiram suas instalações de fabricação de fibra de SiC, visando atender à crescente demanda pela produção de componentes de CMC em alta escala.

Para abordar os desafios de sustentabilidade e custo, os produtores de CMC estão adotando cada vez mais processos de reciclagem de ciclo fechado e sourcing alternativo de precursores. Por exemplo, Rolls-Royce implementou programas piloto para reciclar resíduos de CMC fora das especificações e reintegrar fibras recuperadas em novos lotes de fabricação, reduzindo a dependência de matérias-primas virgens e diminuindo os custos gerais de ciclo de vida. Ao mesmo tempo, a indústria está explorando o uso de precursores e ligantes de origem biológica e reciclada para a formação de matrizes, embora esses ainda permaneçam na fase de demonstração em 2025.

O gerenciamento digital da supply chain é outra área de progresso rápido. Os fabricantes estão aproveitando gêmeos digitais, rastreabilidade por blockchain e análises avançadas para otimizar níveis de estoque, monitorar a qualidade dos fornecedores e aumentar a transparência. A Safran, por exemplo, implementou rastreamento em tempo real para entregas críticas de matérias-primas, permitindo respostas ágeis a interrupções e melhor colaboração com parceiros a montante.

Olhando para o futuro, a perspectiva para a inovação na supply chain de CMC é robusta. À medida que programas globais aeroespaciais, especialmente aqueles liderados pela GE e Rolls-Royce, aumentarem a produção de motores de próxima geração, a demanda por matérias-primas de CMC de alta qualidade e confiáveis incentivará ainda mais expansões de capacidade e novos entrantes na fabricação de fibras. Os stakeholders da indústria antecipam parcerias contínuas entre produtores de CMC e fornecedores de materiais para garantir a segurança do fornecimento e acelerar a adoção de estratégias de sourcing avançadas até pelo menos o final da década.

Pontos Quentes Regionais: América do Norte, Europa e Tendências da Ásia-Pacífico

A manufatura de compósitos de matriz cerâmica (CMC) está passando por um crescimento regional dinâmico, impulsionado pela crescente demanda nos setores aeroespacial, de defesa, energia e automotivo. Em 2025, a América do Norte, a Europa e a Ásia-Pacífico se destacam como os principais pontos quentes, cada um avançando com estratégias e investimentos distintos.

América do Norte—liderada pelos Estados Unidos—continua a dominar a inovação e produção de CMC, especialmente para aplicações aeroespaciais e de defesa. Principais fabricantes como GE Aerospace e Northrop Grumman estão expandindo a implantação de componentes de CMC em motores de aeronaves e plataformas hipersônicas. Notavelmente, a planta de CMC da GE em Huntsville, Alabama, está aumentando a produção para motores a jato de próxima geração, aproveitando a tecnologia proprietária de matriz de carbeto de silício da empresa. O Departamento de Energia dos EUA também anunciou esforços colaborativos para acelerar a resiliência da supply chain nacional para cerâmicas avançadas, sinalizando apoio federal contínuo até 2025 e além.

Europa está reforçando sua posição através de parcerias estratégicas e investimentos focados em mobilidade limpa e eficiência energética. Empresas como Safran e Rolls-Royce estão integrando CMCs em novos designs de motores aéreos, visando reduzir peso e melhorar o desempenho térmico. Os programas Horizonte da União Europeia estão promovendo pesquisas transfronteiriças sobre compósitos de próxima geração, enquanto a Alemanha e a França continuam a ser líderes de produção. Além disso, o setor automotivo na Europa está explorando CMCs para sistemas de frenagem de alta performance e outros componentes, com fornecedores como Brembo inovando neste espaço.

Ásia-Pacífico, liderada pela China e Japão, está acelerando a capacidade de CMC tanto para uso doméstico quanto para fornecimento global. Fabricantes chineses, incluindo Aviation Industry Corporation of China (AVIC), estão ampliando as instalações para atender às necessidades dos mercados aeroespaciais e de energia em rápida expansão. A Mitsubishi Heavy Industries e a Toray Industries do Japão estão inovando tecnologias para aprimorar as propriedades dos materiais de CMC e a eficiência da manufatura. A região também está testemunhando um aumento no investimento de governos apoiando a localização de materiais avançados, com foco na transição energética e no transporte de alta velocidade.

Olhando para o futuro, esses pontos quentes regionais estão prontos para impulsionar o crescimento global da manufatura de CMC, impulsionados pela demanda multi-setorial e contínuos avanços tecnológicos. Parcerias estratégicas, apoio governamental e um foco em sustentabilidade devem moldar o cenário competitivo até o final da década de 2020.

Investimentos, M&A e Parcerias Estratégicas na Manufatura de CMC

O cenário de investimentos, fusões e aquisições (M&A), e parcerias estratégicas na manufatura de Compósitos de Matriz Cerâmica (CMC) está passando por uma transformação notável em 2025, impulsionada pela crescente demanda nos setores aeroespacial, de energia e automotivo. Os atributos de alto desempenho dos CMCs—como sua estabilidade térmica, durabilidade e leveza—continuam a atrair significativos influxos de capital e iniciativas colaborativas entre players estabelecidos e novas entradas.

No último ano, vários grandes fabricantes de CMC anunciaram novas rodadas de investimentos e expansões de capacidade de produção. Por exemplo, GE Aerospace continuou a aumentar os investimentos em suas instalações de manufatura de CMC nos Estados Unidos, visando tanto aplicações em motores de aviação quanto de energia. A planta da empresa em Auburn, Alabama, continua a ser um pilar de sua estratégia, com atualizações em andamento visando aumentar a produtividade e a automação dos processos.

Na Europa, a Safran e a Airbus reforçaram sua parceria de longa data, focando na industrialização de CMCs avançados de óxido-óxido e SiC/SiC para componentes de turbina e estruturais. A parceria da Safran com a MTU Aero Engines também se intensificou, com projetos de desenvolvimento conjunto e investimentos compartilhados em P&D para acelerar os níveis de prontidão tecnológica para a aviação comercial.

Alianças estratégicas se proliferaram ainda mais, particularmente entre fabricantes de CMC e fornecedores de fibras avançadas e materiais precursores. CeramTec aprofundou sua colaboração com fornecedores de fibras para garantir a cadeia de valor a montante, assegurando qualidade e escalabilidade. Enquanto isso, a COI, um fabricante japonês de CMC, expandiu suas parcerias com OEMs automotivos para co-desenvolver componentes de freio de CMC, visando capturar a crescente demanda por peças automotivas leves e de alto desempenho.

É esperado que a atividade de M&A permaneça robusta até 2025 e além, à medida que players maiores busquem adquirir provedores de tecnologia de nicho e garantir vantagens competitivas em tecnologias de processos ou propriedade intelectual. Essa tendência é exemplificada pelo interesse contínuo de conglomerados como a 3M, que historicamente expandiu seu portfólio de materiais avançados através da aquisição direcionada. Além disso, a presença crescente de fundos de private equity e fundos soberanos, particularmente na América do Norte e na Ásia, sinaliza uma crescente confiança nas perspectivas de longo prazo do setor.

Olhando para o futuro, o setor de fabricação de CMC está pronto para ver um aumento dos investimentos transfronteiriços, continua integração vertical e um aumento das iniciativas colaborativas de P&D—fat ###vos essenciais para aumentar a produção e atender os rigorosos requisitos dos sistemas de energia e aeroespaciais de próxima geração.

Sustentabilidade e Impacto Ambiental da Produção de CMC

A sustentabilidade e o impacto ambiental da manufatura de compósitos de matriz cerâmica (CMC) estão se tornando preocupações centrais para a indústria em 2025 e além. À medida que a demanda por CMCs cresce em aplicações aeroespaciais, de energia e automotivas, os fabricantes estão sob pressão crescente para minimizar a pegada ecológica de seus processos. CMCs, notavelmente compósitos à base de carbeto de silício e óxido, oferecem vantagens significativas ao longo do ciclo de vida em relação a ligas tradicionais—principalmente por meio da redução de peso, melhoria na eficiência de combustível e maior durabilidade em serviço. No entanto, os impactos ambientais de seus processos de produção, incluindo uso de energia, sourcing de matérias-primas e geração de resíduos, estão recebendo maior escrutínio.

Principais produtores de CMC, como GE Aerospace, Safran e COI Ceramics, iniciaram medidas para enfrentar esses desafios. Os esforços atuais se concentram na otimização do consumo de energia em etapas de processamento de alta temperatura, como infiltramento de vapor químico e sinterização, que estão entre as etapas mais intensivas em termos de energia. Por exemplo, a GE Aerospace relatou publicamente seu progresso em direção à redução da pegada de carbono de sua manufatura de CMC, aproveitando fontes de energia renováveis e melhorias nos controles de processo para reduzir as emissões por unidade de produção.

A gestão de resíduos e a reciclagem também estão se tornando prioridades principais. A natureza inerentemente inerte e estável das matrizes cerâmicas complica a reciclagem, mas líderes da indústria estão pilotando sistemas de ciclo fechado para recuperar sobras e partes defeituosas. A Safran anunciou programas de desenvolvimento visando a reintegração de resíduos de produção em novos componentes, visando reduzir resíduos em aterros e a demanda por matérias-primas primárias. Alguns fabricantes também estão explorando precursores e ligantes derivados de biomassa para reduzir a dependência de produtos químicos à base de fósseis.

O uso de água e subprodutos perigosos estão sendo avaliados, particularmente em processos que envolvem lodos ou tratamentos químicos. Empresas líderes estão investindo em sistemas de filtração avançados e recuperação de solventes para mitigar descargas ambientais.

Olhando para os próximos anos, espera-se que a indústria veja uma maior colaboração em torno de padrões de sustentabilidade e metodologias de avaliação do ciclo de vida (ACV) para CMCs. Organizações como a CONFERÊNCIA EUROPEIA DE AERONÁUTICA E CIÊNCIAS ESPACIAIS (EUCASS) estão promovendo diálogos sobre métricas harmonizadas e melhores práticas. À medida que as pressões regulatórias aumentam e os clientes exigem cada vez mais credenciais de fabricação verde, os produtores de CMC provavelmente acelerarão sua adoção de tecnologias mais limpas e princípios de economia circular. Essa mudança está prestes a aprimorar o perfil de sustentabilidade dos CMCs, fortalecendo ainda mais seu papel na viabilização de soluções de engenharia de alta performance e baixo carbono.

Previsão de Mercado 2025–2030: Receita, Volume e Insights de Preços

O setor de manufatura de compósitos de matriz cerâmica (CMC) está posicionado para um crescimento robusto de 2025 a 2030, sustentado pela demanda crescente nas indústrias aeroespacial, de defesa, energia e automotiva. Em 2025, os stakeholders da indústria antecipam uma contínua explosão tanto na receita quanto nos volumes de produção, refletindo uma mudança estratégica em direção a materiais de alto desempenho e baixo peso que podem suportar ambientes extremos.

As aplicações aeroespaciais permanecem o principal motor para a adoção de CMC, com empresas como a General Electric acelerando a integração de CMCs em motores a jato de próxima geração. Os motores LEAP e GE9X da GE, por exemplo, apresentam componentes de turbinas de CMC, que contribuem para melhoria da eficiência de combustível e redução de emissões. A Safran e a Rolls-Royce também estão avançando com iniciativas semelhantes, investindo na capacidade de manufatura de CMC e pesquisa para sistemas de propulsão. Esses projetos devem aumentar significativamente os volumes de produção entre 2025 e 2030 à medida que os programas de aeronaves comerciais e militares aumentarem.

No setor de energia, Siemens está aproveitando os CMCs para melhorar o desempenho de turbinas a gás industriais, visando maior resistência térmica e vida útil operacional. Os fabricantes automotivos também estão explorando CMCs para aplicações de alta temperatura, como sistemas de freio, com a Brembo liderando o desenvolvimento de discos de freio de CMC para veículos premium e elétricos—uma tendência que se espera ganhar impulso comercial durante esse período.

O consenso da indústria prevê que as receitas globais da fabricação de CMC experimente uma taxa de crescimento anual composta (CAGR) nos altos dígitos, com o valor total do mercado potencialmente ultrapassando vários bilhões de dólares até 2030. O crescimento em volume será apoiado por investimentos em técnicas de manufatura avançadas, incluindo colocação automatizada de fibras e infiltração de vapor químico, conforme adotado por produtores como COI Ceramics e Snecma (uma empresa da Safran). Espera-se que esses avanços ajudem a reduzir os custos de produção e melhorar a escalabilidade.

Apesar dos aumentos esperados no volume, os preços de CMC provavelmente permanecerão elevados em relação às cerâmicas ou ligas metálicas tradicionais, devido a requisitos de processamento complexos e altos custos de matérias-primas—particularmente para fibras e matrizes de carbeto de silício. No entanto, à medida que os processos de manufatura se amadurecem e as economias de escala são realizadas, reduções incrementais nos preços unitários podem ser observadas, melhorando a acessibilidade para aplicações industriais mais amplas.

No geral, a perspectiva para a manufatura de CMC de 2025 a 2030 é caracterizada por expansão da capacidade, amadurecimento tecnológico e um fluxo constante de demanda nos mercados finais, sinalizando um período de crescimento dinâmico e transformação para o setor.

Perspectivas Futuras: Aplicações de Próxima Geração e Roadmap Tecnológico

Olhando para 2025 e os anos seguintes, o setor de manufatura de compósitos de matriz cerâmica (CMC) está pronto para avanços significativos impulsionados pela maturidade tecnológica, investimentos na supply chain e adoção crescente de uso final. CMCs, valorizados por sua excepcional relação resistência/peso e resistência à temperatura, são cada vez mais críticos em aplicações aeroespaciais, de energia, defesa e automotivas.

O setor aeroespacial continua a ser o principal motor para a fabricação de CMC de próxima geração. Principais fabricantes de motores estão intensificando a integração de CMC tanto em motores a jato comerciais quanto militares. Por exemplo, GE Aerospace continua a investir na capacidade de produção de CMC, visando um maior uso em componentes da seção quente para permitir temperaturas de funcionamento mais altas e melhor eficiência de combustível. Da mesma forma, a Safran está acelerando a adoção de CMC em seus motores LEAP, colaborando estreitamente com fornecedores para melhorar a escalabilidade e reduzir os tempos de ciclo.

No front tecnológico, várias inovações de processos estão emergindo. A colocação de fibra automatizada avançada, a infiltração de vapor químico (CVI) rápida e as técnicas de infiltração em lodo estão sendo refinadas para agilizar a produção e reduzir custos. A SGL Carbon está avançando no uso de abordagens de manufatura híbrida, combinando manufatura aditiva com CVI tradicional, para criar geometrias mais complexas e reduzir o desperdício. O foco também está mudando em direção à digitalização—integrando monitoramento em tempo real do processo e análises preditivas para melhorar a qualidade e a repetibilidade.

Além do setor aeroespacial, as aplicações de energia estão ganhando impulso. A Siemens Energy está explorando CMCs para turbinas a gás de alta eficiência, onde sua estabilidade térmica permite operação a temperaturas e pressões mais altas. A indústria automotiva está mostrando um interesse renovado, com a Brembo e outros fabricantes de freios desenvolvendo discos de freio à base de CMC para veículos de desempenho e elétricos—focando em longevidade, redução de peso e alta condutividade térmica.

Desenvolvimentos na supply chain também são centrais no roadmap de CMC. Principais fornecedores de materiais, incluindo Hexcel e Toray Industries, estão expandindo capacidade de produção de fibras e preformas para atender à demanda projetada. Colaborações intersetoriais são esperadas para acelerar os ciclos de qualificação e padronização dos processos de manufatura, abrindo ainda mais novos espaços de aplicação.

Até o final da década de 2020, com continuação do investimento em automação, controle de processos digitais e P&D em materiais, a manufatura de CMC deve alcançar uma maior escala e competitividade em termos de custos. Isso não apenas impulsionará a adoção ainda maior em mercados tradicionais, mas também desbloqueará novos usos em áreas como veículos hipersônicos, processamento industrial e sistemas de energia a hidrogênio.