Содержание

- Исполнительное резюме: Основные выводы и прогноз на 2025 год

- Объем глобального рынка, прогнозы роста и региональные Hotspot’ы (2025–2030)

- Конкуренция на рынке: Лидеры, соперники и новые участники

- Современные технологии устройств и достижения в области материалов

- Изменения в законодательстве, одобрения и тенденции соблюдения норм

- Стратегические партнерства, слияния и поглощения, а также инвестиционная активность

- Появляющиеся приложения: Персонализированные, маловторженные и умные фиксирующие решения

- Инновации в производстве: Автоматизация, 3D-печать и оптимизация затрат

- Проблемы и барьеры: Снабжение, возмещение затрат и принятие хирургами

- Прогноз на будущее: Изменения в игре, дорожная карта отрасли и стратегические рекомендации

- Источники и ссылки

Исполнительное резюме: Основные выводы и прогноз на 2025 год

Сектор производства фиксирующих устройств для шейных позвонков готов к устойчивому росту до 2025 года, что обусловлено достижениями в области биоматериалов, увеличением спроса на маловторженные хирургические решения и растущей глобальной распространенностью дегенеративных заболеваний шейного отдела позвоночника. Ключевые игроки отрасли продолжают инвестировать в исследования и разработки, сосредотачиваясь на инновациях, которые улучшают результаты для пациентов, срок службы устройств и хирургическую точность.

Несколько значимых событий формируют ландшафт. В 2024 году Medtronic представила свою последнюю систему шейных пластин, интегрирующую улучшенные технологии блокировки винтов и оптимизированную инструментальщину, предназначенную как для передних, так и для задних шейных процедур. Аналогичным образом, Zimmer Biomet расширила свой портфель в области позвоночника новыми устройствами с нулевым профилем, акцентируя внимание на сокращении времени операции и улучшении показателей слияния при шейных операциях.

Производители также реагируют на растущую предпочтение к титановым и PEEK-материалам, которые обеспечивают превосходную биосовместимость и совместимость с изображениями. DePuy Synthes сообщила о продолжающейся разработке рентгенопрозрачных фиксирующих устройств, которые поддерживают визуализацию во время операции и постоперационную оценку, отражая более широкую тенденцию в отрасли к применениям передовой науки о материалах.

Регуляторные одобрения продолжают ускорять циклы инноваций. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало несколько одобрений 510(k) в конце 2024 года для систем фиксирования шейных позвонков следующего поколения, включая технологии растягивающихся коробок и модульные конструкции пластин-винтов. Globus Medical и NuVasive — среди тех, кто получил одобрения на новые устройства, разработанные для решения как травматологических, так и дегенеративных патологий.

С точки зрения рынка, Северная Америка и Западная Европа остаются основными драйверами объемов процедур, в то время как развивающиеся рынки в Азиатско-Тихоокеанском регионе наблюдают ускоренное принятие, вызванное ростом инвестиций в здравоохранение и увеличением инициатив по подготовке хирургов. Например, Stryker недавно расширила свои производственные и сбытовые возможности в Азии, чтобы удовлетворить растущий спрос.

Смотря в будущее, ожидается, что рынок фиксирующих устройств для шейных позвонков будет поддерживать средний годовой рост на уровне среднего однозначного значения до 2025 года. Текущие тенденции включают дальнейшую миниатюризацию имплантатов, интеграцию навигационных и роботизированных хирургических систем, а также сильный акцент на решениях, ориентированных на пациента. Ожидается, что производители углубят сотрудничество с поставщиками медицинских услуг для оптимизации дизайна устройств и клинических результатов, обеспечивая, чтобы сектор оставался в авангарде ортопедических инноваций.

Объем глобального рынка, прогнозы роста и региональные Hotspot’ы (2025–2030)

Глобальный рынок устройств для фиксирования шейных позвонков находится на восходящей траектории в 2025 году, что обусловлено увеличением случаев заболеваний позвоночника, достижениями в хирургических техниках и старением населения. По словам ведущих игроков отрасли, спрос на такие устройства, как передние шейные пластины, системы заднего фиксирования и межтеловые клетки, особенно высок в Соединенных Штатах, Европе и ключевых рынках Азиатско-Тихоокеанского региона.

В 2025 году Северная Америка продолжает доминировать на рынке, пользуясь хорошо развитыми инфраструктурами здравоохранения и высоким уровнем принятия маловторженных процедур. Такие компании, как Medtronic, Stryker и Zimmer Biomet расширили свои портфели устройств для фиксирования шейных позвонков, запуская продукты, акцентирующие внимание на повышенной биомеханической стабильности и легкости имплантации. Например, шейная клетка Tritanium C от Stryker и система Infinity OCT от Medtronic предназначены для сложных заболеваний шейного отдела позвоночника, отражают акцент на innovación.

Европа идет следом, с такими странами, как Германия, Франция и Великобритания, показывающими значительное принятие. DePuy Synthes и B. Braun инвестируют в имплантаты следующего поколения, которые интегрируют технологии визуализации и навигации, отвечая предпочтениям хирургов в отношении точности и безопасности при шейных процедурах.

Прогнозируется, что регион Азиатско-Тихоокеанского будет видеть самый высокий средний ежегодный темп роста (CAGR) до 2030 года. Растущие расходы на здравоохранение в Китае, Индии и Южной Корее, а также повышенное внимание к здоровью позвоночника способствуют местному производству. Внутренние игроки, такие как Shandong Weigao Orthopaedic Device, наращивают объемы производства, в то время как глобальные компании, такие как Medtronic и Stryker, расширяют свои сети распределения и местные партнерства для завоевания доли рынка.

Латинская Америка, а также Ближний Восток и Африка считаются развивающимися рынками, с постепенными улучшениями в доступности медицинского обслуживания и хирургических возможностях. Производители устройств используют эти регионы для долгосрочного роста, часто через сотрудничество с местными дистрибьюторами и учебные программы для хирургов.

Смотря вперед к 2030 году, сектор фиксирующих устройств для шейных позвонков ожидает выгоды от цифровых хирургических платформ и персонализированных имплантатов, с продолжающимся акцентом на биосовместимых материалах и сокращении времени операции. Ожидается, что производители будут инвестировать в интеллектуальную инструментальщину, планирование с помощью ИИ и расширенные регуляторные одобрения, прокладывая путь к устойчивому росту и более широкому глобальному принятию.

Конкуренция на рынке: Лидеры, соперники и новые участники

Конкуренция на рынке производства фиксирующих устройств для шейных позвонков в 2025 году характеризуется доминированием устоявшихся транснациональных корпораций, появлением гибких соперников и входом инновационных стартапов. Рынок формируется технологическими достижениями, регуляторными одобрениями и растущим спросом на маловторженные операции на позвоночнике.

- Лидеры рынка: Крупные компании по производству медицинских устройств, такие как Medtronic, Stryker, DePuy Synthes (Johnson & Johnson MedTech) и Zimmer Biomet, продолжают удерживать свои лидирующие позиции благодаря обширным портфелям, включающим шейные пластины, винты и новые системы фиксации. Эти компании используют глобальные сети распределения и активно инвестируют в R&D, с недавними запусками, включая устройства с низким профилем и модульные системы, которые соответствуют предпочтениям хирургов и результатам для пациентов. Например, система Infinity OCT от Medtronic подчеркивает продолжающиеся инновации в области заднего фиксирования шейных позвонков, интегрируя оптимизированные импланты с совместимостью навигации.

- Соперники: Компании, такие как Globus Medical и NuVasive, приобрели значительную долю рынка, сосредоточив внимание на дифференцированных технологиях, таких как растягивающиеся клетки и маловторженные подходы. Их стратегия включает быстрое обновление продуктов и клинические партнерские программы, способствующие принятию как в устоявшихся, так и в новых рынках здравоохранения.

- Новые участники и новаторы: Сектор наблюдает рост новых игроков, особенно стартапов, акцентирующих внимание на 3D-печатных имплантатах, персонализированных устройствах и биоразлагаемых материалах. Компании, такие как Aurora Spine, расширяют свои линии фиксирующих устройств с помощью собственных разработок и материалов, нацеливаясь на нишевые показания и амбулаторные хирургические центры. Сотрудничество с учебными заведениями и соглашения о лицензировании технологий являются ключевыми стратегиями для этих новаторов.

Прогноз на ближайшие несколько лет указывает на нарастающую конкуренцию, особенно когда истекают патенты, и регуляторная гармонизация (такая как EU MDR и упрощенные пути FDA) снижают барьеры для новых продуктовых внедрений. Лидеры рынка реагируют, приобретая многообещающие стартапы и инвестируя в цифровые хирургические платформы и роботизированные системы, стремясь предложить комплексные решения от планирования до фиксации. Тем временем, соперники и новые участники, вероятно, будут использовать спрос на персонализированные, экономически эффективные и маловторженные решения, переосмысляя ландшафт фиксирующих устройств для шейных позвонков до 2025 года и после.

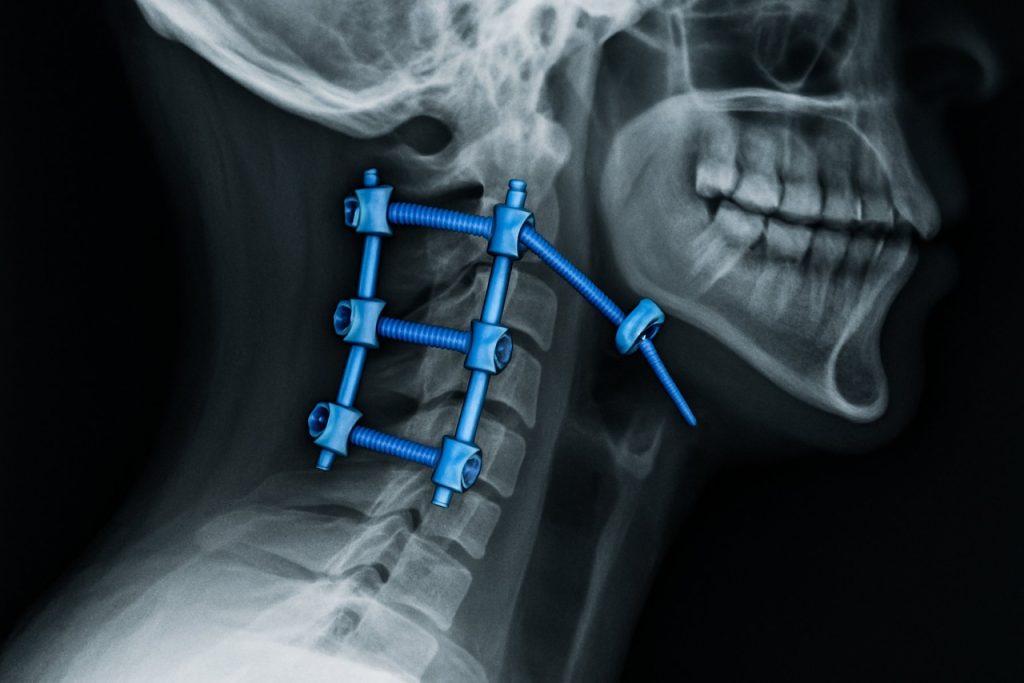

Современные технологии устройств и достижения в области материалов

Сектор производства фиксирующих устройств для шейных позвонков свидетельствует о значительных технологических достижениях и инновациях материалов, и 2025 год готов стать ключевым для как постепенных улучшений, так и разрушительных запусков продуктов. Производители сосредоточены на проектировании устройств, которые предлагают большую биомеханическую стабильность, улучшенную биосовместимость и качество результатов для пациентов, а также упрощают хирургические процедуры для поставщиков медицинских услуг.

Одной из ключевых тенденций является использование передовых биоматериалов, таких как титановые сплавы и PEEK (полиэфирэфиркетон), которые сочетают высокую прочность, рентгенопрозрачность и отличную усталостную стойкость. Компании, такие как Zimmer Biomet, интегрируют собственные технологии титанового покрытия, чтобы способствовать остеоинтеграции и снизить риск миграции устройства. В то же время DePuy Synthes расширила свой портфель межтеловых устройств благодаря новым PEEK-Optima, предоставляя хирургам более широкий выбор вариантов, адаптированных к анатомии и патологии пациента.

Аддитивное производство, или 3D-печать, становится еще одной трансформирующей силой в этом секторе. Фирмы, такие как Smith+Nephew, используют 3D-напечатанный титан для создания решетчатых структур, которые имитируют естественную архитектуру кости, способствуя ее прорастанию и улучшая фиксацию имплантатов. Эти технологии особенно полезны для сложных реконструкций и повторных операций, где традиционные решения могут не подойти.

Платформы маловторженных устройств также находятся в авангарде инноваций. Medtronic представила системы фиксации шейных позвонков, которые позволяют менее травматические способы хирургического вмешательства, снижая нарушенность тканей, время операции и продолжительность пребывания в больнице. Их последние системы винтов и пластин имеют низкопрофильные дизайны и интуитивно понятные инструменты, что соответствует растущему спросу на решения, ориентированные на пациента.

Покрытия из биоматериалов делают шаги к предотвращению инфекций и ускорению слияния костей. Такие компании, как NuVasive, активно разрабатывают собственные текстуры и покрытия поверхности, которые улучшают клеточный ответ и снижают частоту послеоперационных осложнений. Эти достижения дополняются цифровой интеграцией, когда интеллектуальная инструментальщина предоставляет данные в режиме реального времени во время имплантации, что еще больше повышает точность процедур.

Смотря вперед на ближайшие годы, ландшафт производства фиксирующих устройств для шейных позвонков, вероятно, станет местом слияния биоинженерии, науки о материалах и цифрового здоровья. Акцент останется на имплантациях для специфических пациентов, устойчивом производстве и интеграции умных функций для навигации во время операции. По мере того как регуляторные пути будут развиваться для учета этих инноваций, ожидается рост темпов принятия, устанавливающий новые стандарты в области ухода за позвоночником.

Изменения в законодательстве, одобрения и тенденции соблюдения норм

Ландшафт производства фиксирующих устройств для шейных позвонков в 2025 году формируется изменяющимися регуляторными рамками, увеличенными стандартами безопасности устройств и глобальным акцентом на гармонизацию процессов соблюдения норм. Регуляторные органы в ключевых рынках усиливают контроль за устройствами для спинальных имплантатов, побуждая производителей адаптировать более строгие практики управления качеством и документации.

В Соединенных Штатах Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) продолжает обновлять свои рекомендации по подаче заявлений на спинальные имплантаты, особенно акцентируя внимание на биосовместимости материалов, прочности механизма и данных долгосрочной безопасности. Введение Путей FDA на основе безопасности и производительности для спинальных систем позволило некоторым производителям ускорить уведомления перед выходом на рынок, если их устройства соответствуют конкретным критериям производительности и ссылкам на предшествующие устройства с установленной историей безопасности (U.S. Food and Drug Administration). На 2025 год FDA также проводит дополнительные протоколы наблюдения после выхода на рынок, требуя постоянного сбора реальных данных о системах фиксации шейных позвонков.

В Европе Регулирование Медицинских Устройств (MDR) полностью вступило в силу в 2021 году и продолжает влиять как на существующие, так и на новые устройства для шейных позвонков. Производители обязаны соответствовать строгим требованиям к клинической оценке, мониторингу после выхода на рынок и прослеживаемости, побуждая многих инвестировать в модернизированные отделы регуляторных вопросов и цифровые инструменты для соблюдения норм. Уведомленные органы, такие как TÜV SÜD и BSI Group, работают в тесном сотрудничестве с производителями устройств, чтобы обеспечить своевременную оценку соответствия и маркировку CE в рамках MDR.

В регионе Азиатско-Тихоокеанского океана происходит гармонизация норм, при этом Агентство по фармацевтической и медицинской аппаратуре Японии (PMDA) и Национальная администрация медицинских продуктов Китая (NMPA) оба упрощают пути одобрения для инновационных ортопедических имплантатов. Например, ведущие мировые производители, такие как Medtronic и Stryker, сообщили о недавних одобрениях устройств на этих рынках, что отражает не только соблюдение местных норм, но и адаптацию к уникальным требованиям рынка.

В ближайшие годы производители ожидают, что требования к прозрачности цепочек поставок и интеграции систем уникальной идентификации устройств (UDI) возрастут. Это приводит к инвестициям в цифровые производственные записи и совместимые платформы для отслеживания. Кроме того, раскрытие устойчивости и источников материалов становится неотъемлемой частью соблюдения норм, поскольку регуляторы и поставщики медицинских услуг стремятся минимизировать воздействие на окружающую среду на протяжении всего жизненного цикла продукта. Совокупные эти тенденции потребуют от производителей фиксирующих устройств для шейных позвонков поддерживать проактивные и гибкие стратегии соблюдения норм, сбалансировав скорость выхода на рынок с высочайшими стандартами безопасности и прослеживаемости.

Стратегические партнерства, слияния и поглощения, а также инвестиционная активность

Ландшафт производства фиксирующих устройств для шейных позвонков продолжает формироваться за счет увеличения стратегических партнерств, слияний и поглощений (M&A) и инвестиционной активности, поскольку компании стремятся к технологическим достижениям и расширению рынка в 2025 году и после. Сектор наблюдает консолидацию, когда ведущие производители медицинских устройств приобретают инновационные стартапы и формируют альянсы для укрепления своих портфелей в решениях для фиксации позвоночника.

Значительное развитие в последние годы произошло с приобретением новых технологических компаний устоявшимися игроками. Например, Medtronic, один из крупнейших производителей медицинских устройств в мире, постоянно инвестирует в технологии позвоночника. Ее стратегия по приобретению сосредоточена на интеграции новых конструкций фиксирующих устройств и передовых биоматериалов для улучшения результатов слияния шейных позвонков. В то же время, Stryker продолжает расширять свое присутствие в сегменте фиксации шейных позвонков через целенаправленные инвестиции и приобретения компаний с дополнительными продуктами и патентованными системами фиксации.

Стратегические партнерства также способствуют инновациям. Zimmer Biomet заключила сотрудничество с разработчиками технологий для продвижения маловторженных устройств фиксации шейных позвонков, стремясь сократить время операции и улучшить восстановление пациентов. Аналогично, DePuy Synthes, компания Johnson & Johnson, образовала союзы с лидерами в области цифрового здоровья и технологии имплантатов для интеграции интеллектуальной инструментальщины и навигации во время операции в свои платформы фиксации шейных позвонков.

Инвестиционная активность устойчива, при этом венчурный капитал и стратегические инвесторы нацелены на стартапы, специализирующиеся на устройствах фиксации шейных позвонков нового поколения. Компании, такие как Globus Medical, объявили о раундах финансирования и соглашениях о совместной разработке для ускорения коммерциализации новых материалов имплантатов и техники фиксации с улучшенными биомеханическими свойствами.

Смотря вперед на ближайшие несколько лет, прогноз заключается в том, что слияния и поглощения продолжатся, поскольку крупные производители стремятся заполнить пробелы в своем портфеле продуктов и ответить на развивающиеся клинические потребности. Стремление к инновациям в таких областях, как биоразлагаемые имплантаты, 3D-печатные устройства, адаптированные к пациенту, и улучшенное руководство во время операции, ожидается, что станет основой для дальнейших инвестиций и сотрудничества в секторе. Регуляторные соображения и необходимость клинической валидации останутся в центре этих стратегий, но общая траектория указывает на все более взаимосвязанную и технологически ориентированную экосистему производства фиксирующих устройств для шейных позвонков.

Появляющиеся приложения: Персонализированные, маловторженные и умные фиксирующие решения

Ландшафт производства фиксирующих устройств для шейных позвонков претерпевает быструю трансформацию в 2025 году, движимый спросом на персонализированную медицину, маловторженные процедуры и интеграцию умных технологий. Производители все более сосредотачиваются на имплантатах, специфичных для пациента, используя передовую визуализацию и 3D-печать для создания индивидуализированных решений, которые улучшают биомеханическую совместимость и результаты хирургии. Такие компании, как Stryker и Zimmer Biomet, расширили свои портфели, чтобы включить системы фиксации шейных позвонков с модульными компонентами, что позволяет настраивать их в соответствии с индивидуальной анатомией пациента.

Маловторженные хирургические техники являются ключевым движущим фактором в разработке продуктов, когда производители вводят имплантаты и инструментарий, предназначенные для меньших разрезов, сокращенного нарушения тканей и более быстрого времени восстановления. Medtronic разработала комплекс устройств фиксации шейных позвонков, совместимых с маловторженными подходами, которые, как ожидается, будут все более приняты до 2025 года, когда хирурги и больницы стремятся уменьшить осложнения и сократить время пребывания в больнице.

Умные фиксирующие решения также становятся значительной тенденцией с интеграцией датчиков и подключения к спинальным имплантатам. Эти инновации позволяют проводить мониторинг в реальном времени таких параметров, как нагрузка, выравнивание и процесс заживления, предоставляя ценную информацию клиницистам на протяжении всего послеоперационного периода. Хотя это всё еще на ранней стадии коммерциализации, такие компании, как DePuy Synthes, инвестируют в исследования и партнерства, направленные на разработку умных имплантатов, которые смогут предложить предсказательную аналитику и возможности дистанционного мониторинга.

- В 2024 году NuVasive объявила о достижениях в своих платформах фиксации шейных позвонков, включая функции для упрощения менее инвазивного размещения и адаптации во время операции.

- Globus Medical продолжает вводить системы, разработанные как для традиционного, так и для маловторженного слияния шейных позвонков, с акцентом на эргономичную инструментальщину и упрощенные рабочие процессы.

Смотря вперед, ожидается, что рынок фиксирующих устройств для шейных позвонков станет свидетелем усиленной активности в разработке персонализированных, маловторженных и умных решений. Совместные усилия между производителями устройств, компаниями в области цифрового здоровья и фирмами хирургической робототехники должны еще больше ускорить инновации и расширить принятие этих новых приложений в основную клиническую практику в ближайшие несколько лет.

Инновации в производстве: Автоматизация, 3D-печать и оптимизация затрат

Ландшафт производства фиксирующих устройств для шейных позвонков претерпевает значительные изменения в 2025 году, когда производители принимают автоматизацию, аддитивное производство (3D-печать) и стратегии оптимизации затрат с целью повышения качества продукции и операционной эффективности. Эти инновации обусловлены растущим спросом на маловторженные операции на позвоночнике и необходимостью имплантов, адаптированных к пациенту, а также постоянным давлением на снижение затрат на здравоохранение.

Автоматизация широко применяется в производстве устройств фиксации шейных позвонков, особенно в процессах, таких как ЧПУ (числовое программное управление) механическая обработка, контроль качества и упаковка. Ведущие производители интегрировали роботизированные системы и современное программное обеспечение для оптимизации производственных линий, снижения человеческой ошибки и увеличения объемов выпуска. Zimmer Biomet сообщает о продолжающихся инвестициях в инициативы смарт-производства, используя автоматизацию для обеспечения постоянного качества продукции и прослеживаемости в своих линиях спинальных имплантатов. Аналогично, DePuy Synthes использует автоматизированные системы проверки для поддержания строгих допусков, необходимых для компонентов фиксации шейных позвонков.

3D-печать, особенно с использованием биосовместимых металлов, таких как титановые сплавы, становится краеугольным камнем инноваций в этой области. Аддитивное производство позволяет быстро создавать прототипы, настраивать имплантаты под анатомию пациента и производить сложные геометрии, которые невозможно реализовать традиционными субтрактивными методами. Medtronic расширила свой портфель устройств фиксации, изготовленных методом 3D-печати, предлагая высокопористые структуры, призванные способствовать остеоинтеграции и улучшать клинические результаты. Globus Medical также использует аддитивное производство для разработки имплантатов шейной пластины и винтов следующего поколения, используя технологию как для гибкости дизайна, так и преимуществ времени выхода на рынок.

Оптимизация затрат остается критическим направлением, поскольку поставщики медицинских услуг ищут решения, основанные на ценности. Производители решают эту проблему, внедряя принципы бережливого производства, оптимизируя цепочки поставок и инвестируя в собственные возможности для снижения зависимости от внешних поставщиков. Использование расширенной аналитики и цифровых цифровых двойников позволяет таким компаниям, как Stryker, в реальном времени отслеживать производственные процессы, выявлять неэффективности и быстро внедрять исправления. Кроме того, вертикальная интеграция и расширение региональных производственных центров, такие как те, что были объявлены NuVasive, помогают снижать логистические затраты и сокращать сроки доставки, что особенно важно для срочных заказов имплантатов, адаптированных к пациенту.

Смотря в будущее, продолжающееся объединение автоматизации, аддитивного производства и контроля затрат ожидается, что еще больше ускорит эволюцию производства фиксирующих устройств для шейных позвонков. Эти достижения позволяют производителям быстрее реагировать на клинические потребности, изменения в регуляциях и возникающие возможности на рынке до 2025 года и после.

Проблемы и барьеры: Снабжение, возмещение затрат и принятие хирургами

Ландшафт производства фиксирующих устройств для шейных позвонков в 2025 году формируется сложным взаимодействием ограничений цепочек поставок, неопределенности в возмещении и переменных темпов принятия хирургами. Каждый из этих факторов представляет собой определенные вызовы, которые производителям необходимо преодолеть, чтобы обеспечить стабильный рост и инновации.

Нарушения в цепочке поставок и источники сырьевых материалов

Глобальные нарушения в цепочке поставок, усугубленные оставшимися последствиями пандемии COVID-19 и геополитическими напряжениями, продолжают влиять на устойчивый поток необходимых сырьевых материалов, таких как титановый сплав и медицинские полимеры, необходимые для производства устройств. Ведущие производители, включая Medtronic и Stryker, признают продолжающиеся усилия по снижению рисков за счет диверсификации поставщиков и инвестирования в местную устойчивость цепочки поставок. Однако периодические нехватки и рост цен остаются барьерами, которые могут повлиять на сроки производства и стратегии ценообразования.

Возмещение затрат и регулирующая сложность

Получение благоприятного возмещения за новые технологии фиксации шейных позвонков остается проблематичным из-за изменений в политике плательщиков и необходимости убедительных клинических доказательств. Ландшафт возмещения в 2025 году дополнительно усложняется региональными различиями в финансировании здравоохранения и строгими требованиями к доказательству безопасности и эффективности устройств. Zimmer Biomet и DePuy Synthes указали на необходимость тесного сотрудничества с регуляторными органами и плательщиками, чтобы упростить процессы одобрения и гарантировать покрытие новых устройств, что может задержать выход на рынок и ограничить доступ пациентов.

Принятие хирургами и обучение

Принятие новых устройств фиксации шейных позвонков хирургами зависит от нескольких факторов: предполагаемой клинической пользы, простоты использования и наличия комплексных программ обучения. Несмотря на продолжающиеся образовательные инициативы, нежелание переходить с привычных систем на более новые технологии сохраняется, особенно среди опытных хирургов. Компании, такие как NuVasive, усиливают инвестиции в платформы обучения хирургов и практические семинары, чтобы вдохновить уверенность и мастерство в использовании современных систем фиксации. Тем не менее, темпы принятия варьируются в зависимости от региона и учреждения, создавая неравномерный рыночный ландшафт.

Прогноз на 2025 год и далее

В будущем производители, как ожидается, будут приоритизировать цифровое управление цепочками поставок, совместные стратегии по возмещению затрат и многообразные учебные решения для решения этих продолжающихся проблем. Хотя путь отмечен неопределенностью, проактивная адаптация и партнерство с заинтересованными сторонами в области здравоохранения остаются основными для продвижения инноваций и доступности устройств фиксации шейных позвонков в ближайшие годы.

Прогноз на будущее: Изменения в игре, дорожная карта отрасли и стратегические рекомендации

Сектор производства устройств фиксации шейных позвонков готов к значительным трансформациям в 2025 году и в последующие годы, движимым технологическими инновациями, регуляторными адаптациями и изменяющимися клиническими требованиями. По мере старения глобального населения и роста заболеваемости дегенеративными заболеваниями позвоночника производители сосредотачиваются на материалах следующего поколения, умных технологиях имплантатов и упрощенных процессах производства для улучшения результатов для пациентов и поддержания конкурентных преимуществ.

Ключевым изменением в ближайшей перспективе станет интеграция передовых биоматериалов и технологий покрытия. Такие компании, как Medtronic и Stryker, активно разрабатывают системы фиксации, использующие титановый сплав, PEEK (полиэфирэфиркетон) и биоактивные покрытия, чтобы улучшить показатели слияния и снизить количество осложнений, таких как миграция устройства и инфекции. Эти усилия дополняются аддитивным производством (3D-печать), которое позволяет создавать сложные геометрические формы, адаптированные к индивидуальной анатомии, как видно из персонализированных решений в области шейных клеток, предлагаемой DePuy Synthes.

Умные имплантаты и навигация во время операции, как ожидается, будут пользоваться популярностью до 2025 года. Исследуются встроенные датчики и технологии RFID для возможности реального времени мониторинга прогресса слияния и целостности устройства, что потенциально снизит необходимость в повторных операциях. Zimmer Biomet инвестирует в маловторженные системы, сочетающиеся с основанным на данных планированием хирургии, а Globus Medical расширяет свой портфель, чтобы поддержать процедуры фиксации с роботом.

Стратегически производителям рекомендуется укрепить партнерские отношения с поставщиками медицинских услуг и научными учреждениями для ускорения валидации устройств и регуляторного одобрения, особенно по мере того как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и европейские регуляторы обновляют свои руководства по спинальным имплантатам. Межотраслевая коллаборация — например, с разработчиками программного обеспечения для платформ навигации во время операции — станет необходимой для того, чтобы оставаться впереди развивающихся клинических требований.

Смотря вперед, дорожная карта отрасли указывает на большую индивидуализацию, цифровую интеграцию и устойчивость. Акцент на снижения экологического следа производства и упаковки начинает проявляться, и такие компании, как NuVasive, подчеркивают экологически чистые производственные инициативы. Стратегические рекомендации включают увеличение R&D для решений, специфичных для пациентов, инвестиции в возможности умных устройств и проактивное внимание к регуляторным и возмещениям, чтобы обеспечить долгосрочный рост и лидерство в производстве устройств фиксации шейных позвонков.